西藏拉萨打工人社保多少钱一个月?2025/04/05

【菜科解读】

最低缴费基数为6927.6元/月。

2024年缴费金额分别为:第一档(60%)缴费金额为16626.24元/年,第二档(80%)缴费金额为22168.32元/年,第三档(100%)缴费金额为27710.4元/年,第四档(150%)缴费金额为41565.6元/年,第五档(200%)缴费金金额为55420.8元/年,第六档(300%)缴费金额为83131.2元/年。

缴费标准或缴费档次每年只可变更一次,缴费截止时间为2024年12月25日。

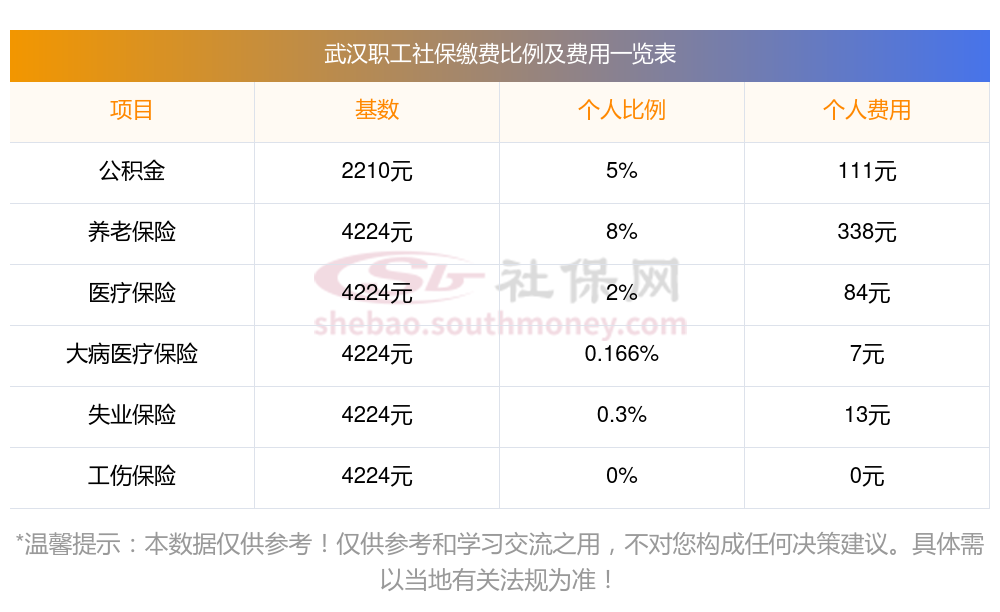

公司买社保和个人买社保的区别险种不一样:灵活就业社保是指未与用人单位建立劳动关系的个人,如自由职业者、个体工商户或其他灵活就业人员,可以自愿参加的社会保险。

职工社保:包括养老、医疗、失业、工伤、生育五种保险,为职工提供了全面的保险。

户籍限制:灵活就业养老:适用于无雇工的个体工商户、及其他自由职业者等灵活就业人员。

职工医保参保地:随着参保单位变更而变更,若属于从事个体经济人员只能在户籍地参保。

退休年龄:灵活就业人员,退休年龄则为男性60周岁,女性55周岁。

职工社保设立最低缴费年限,达到缴费年限的退休后不再缴费即可享受基本医疗保险待遇,其医疗待遇标准总体上高于城乡居民社保。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

如果晋国没分裂,能不能打赢秦国呢?

以后来的来说,除了出自的赵魏韩,秦国进行了变法,加强了公族的权力,削弱了世卿家族的势力。

则发生了代齐的情况,整个齐国都被田氏所窃夺。

的情况特殊一些,但是整个国家比较大,回旋余地也比价大,所以虽然内部也采取了分封制,但整个国家仍然算是比较强大的。

只有晋国比较悲剧。

从死后开始,世卿家族就完全掌握了国家的内政、外交和军队,国君虽然名义上还是国君,但连军队都是分别由几大家族掌握的,国君对国家的影响力越来越小。

各大家族一开始还能轮流执政,相安无事,到春秋后期,大国开始加速吞并小国,晋国内部则是各大家族相互吞并封地。

本来最强大的是智氏家族,智氏率领韩魏两家,围攻赵家,要消灭并瓜分赵家,但韩魏两家突然倒戈,结果变成了赵魏韩三家击败智氏,并瓜分了智氏的封地。

晋国基本上就被三家瓜分完了,晋国国君。

这时候的周天子的处境和晋国也很相似,周天子名义上还是诸侯共主,但越到春秋后期,越没有人把周天子当回事。

所以,三家瓜分智氏封地之后,就开始各自自封为侯。

后来,在公元前476年,周天子承认了赵魏韩三家的诸侯地位,是为中国历入战国时期的时间节点。

晋国咋分裂之前,是妥妥的第一强权,对秦国几乎一直保持着压倒性的优势。

除了晋国遇到内乱之外,秦国基本上不是晋国的对手。

但是很可惜的是,晋国分裂了,三晋合在一起可以压制秦国,分开则无力单独对秦国形成长时间的压制。

三晋分裂后,一开始率先进行了内部改革,成为战国初期列国中最强大的国家。

但魏国处在,又缺乏总体战略,战略发展方向不明确,始终有机会主义思想。

可以说,魏国把自己周边的邻居挨个欺负了一遍。

欺负当时还比较弱小的、也可以理解,但魏国最不明智的是在得罪赵韩两国的同时,也和齐国陷入战争状态。

最后在马陵之战中,魏国被击败,转向衰落。

韩国最为悲催。

从分晋之前开始,韩氏就是晋国各大家族之中势力最小的。

单独立国之后,先是被魏国反复欺负。

好不容易熬到魏国衰落了,秦国又崛起,秦国又开始反复欺负韩国。

但韩国在战略上也始终有个错误的想法,总以为巴结秦国、割地给秦国,就可以保平安。

秦国却从韩国立国开始,一直保持着几乎每十年就对韩国发动一次较大规模的战争的记录,始终压制韩国,让韩国得不到喘息的机会。

最后,韩国也成为六国之中第一个被秦国消灭的国家。

其实,韩国的国土面积比较小,四周又分别是秦国、魏国、齐国、楚国,谁都得罪不起,所以只能一直处于被欺负的状态。

从这个意义上说,韩国其实就是一个不应该存在的国家。

如果韩国能够被魏国或者赵国完全吞并,或者是两家瓜分,各国之间的力量对比就会有变化。

韩国单独存在,对赵魏两国来说,非常不利。

秦国一旦进攻韩国,赵魏两国必须救援,但韩国却又不是两国的领土,所以两国有时候救援并不坚决,经常会出现机会主义的想法。

而最为得利的,自然是秦国。

因为韩国是单独存在的,所以赵魏两国都没有能力单独对抗秦国,秦国可以从容通过内部变法来提升国力,然后逐步进行对外扩张。

反过来说,如果晋国没有分裂,以一个统一的国家的姿态进入战国时期,通过变法增强君主集权,统一全国军队,则可以始终保持对秦国的压倒性优势。

而且,在当时秦国的领土总体上经济发展水平与晋国相差甚远,经过长期的竞争,晋国拖垮秦国的概率很高。

如果是那样,那就不是战国七雄了,而是晋国、秦国、齐国和楚国四个大国在战国时期进行竞争,历史发展轨迹也许会很不同。

但晋国的分裂,大大减轻了秦国的压力,而且使秦国能够通过进攻三晋来壮大自己的势力,取得对齐国、楚国的优势。

随机文章北周到隋朝时期著名的武将贺娄子干人生简介怎么弄死僧帽水母,僧帽水母有剧毒是真的(触之毙命/离开水会死)三星堆挖掘诡异事件,为什么停止挖掘三星堆/三星堆可能是外星人遗址世界上最神奇的数字是142857,埃及人发现的神奇数据改变认知为什么宇宙空间这么冷,宇宙越是膨胀会越冷(地球外太空零下270度)

社保卡一般一个月打入多少钱,来看看(04/05)

养老保险是为了支撑退休后的生活,医疗保险是为了在生病时提供经济支持,失业保险、工伤保险和生育保险则分别在失业、工伤和生育时提供相应的保险。

社保个人账户,2025年每月划入多少钱?进来查您了解社保卡个人账户每月有多少钱吗?社保卡里的医保每个月到账金额是根据个人的工资、年龄以及缴费比例等多个因素来确定的。

下面随新社通小编一起了解详情。

社保卡一般一个月打入多少钱呢?社保卡里的医保每个月到账金额是根据个人的工资、年龄以及缴费比例等多个因素来确定的。

以下是一些具体的情况而定:(一)不同年龄段的划入比例对于45岁以上的人群,个人缴纳的2%全部划入个人账户,同时从单位缴纳的8%中提取1.4%划入个人账户,因此每个月会有工资总额的3.4%划入医保卡。

对于退休人员,划入比例则与上一年的本市职工月平均工资相关。

不满70周岁的退休人员,按照上一年月平均工资的4.3%划入个人账户;而70周岁以上的退休人员,则按照4.8%的比例划入。

(二)灵活就业人员的医保到账情况对于以灵活就业形式参加职工医疗保险的人员,如果每个月按照4%的缴费标准缴纳医疗保险,那么将不会享受到个人医保卡中的余额返还。

只有按照8%的比例缴费,每个月才会有相应的资金返还到个人的医保卡中。

综上所述,社保卡里的医保每个月到账金额是因人而异的,它取决于个人的工资水平、年龄、缴费比例以及就业形式等多个因素。

(三)医保资金的构成医保卡上的资金主要由个人和单位共同缴纳的基本医疗保险费构成。

一般来说,个人按照工资的2%缴纳,单位则按照工资的6%缴纳,合计为工资的8%。

这些资金会按照一定的比例划入个人的医保卡账户。

灵活就业人员是自己交社保划算?灵活就业人员买社保在一定程度上是划算的,但这也取决于个人的经济状况、职业规划以及对未来保险的需求。

以下是对灵活就业人员买社保划算性的详细介绍:划算的方面养老保险:灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济保险。

养老金通常会根据经济发展、物价水平等因素进行调整,从而保险退休人员的生活质量。

医疗保险:医疗保险为灵活就业人员提供基本医疗保险,能够减轻看病和住院时的经济负担。

医疗费用报销通常包括门诊费用和住院费用,有助于降低个人和家庭的经济压力。

其他保险:灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算的方面经济压力:对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。

特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

方案了解不足:部分灵活就业人员对社保方案了解不够,可能导致在缴费或享受权益时出现问题。

连续性和稳定性:由于收入的不稳定性,灵活就业人员可能面临社保缴费中断的风险,进而影响个人社保权益的积累。

回本周期长:以女性灵活就业人员为例,多数省份法规其退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。

这意味着女性灵活就业人员退休时间晚,回本周期更长。

若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

综合介绍对于经济条件允许的灵活就业人员来说,缴纳社保是为未来的生活提供保险,是一种稳健的选择。

社保能够在一定程度上分散风险,保险生活的稳定。

然而,对于经济收入不稳定、难以承担社保费用的人员来说,确实会面临较大压力。

他们可能需要先考虑城乡居民医保和养老保险等更基础的保险方式,或者通过其他途径来规划自己的未来生活。