连云港5险缴费标准是多少钱,连云港社保缴费多少,何时交?

【菜科解读】

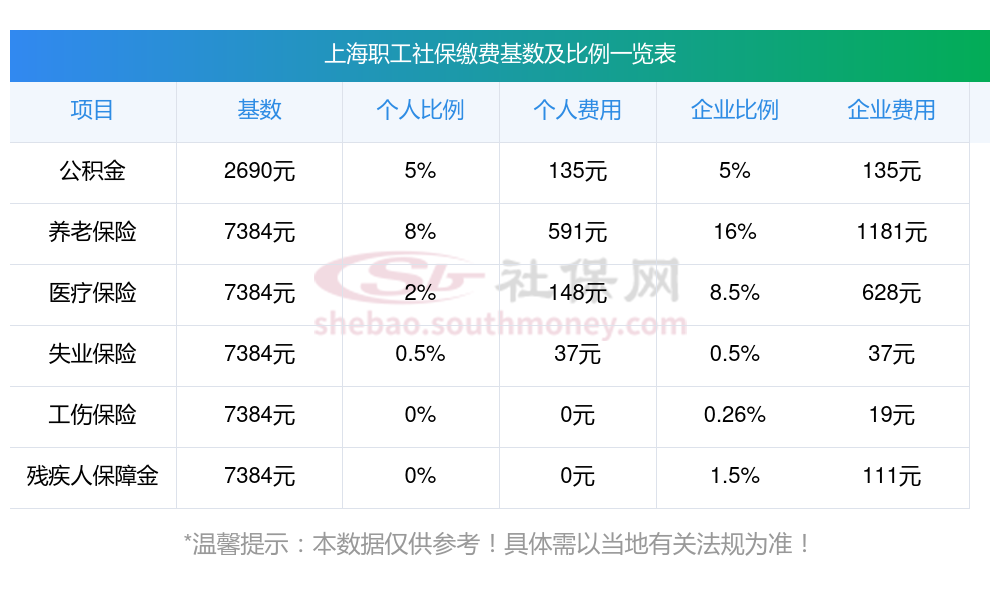

根据新社通app-社保缴费查询工具提供的最新数据,连云港社保缴费比例社保缴费比例包括以下几个部分:养老保险:单位缴费比例为20%,个人缴费比例为8%。

医疗保险:单位缴费比例在6.5%-10%之间,个人缴费比例为2%加上固定的3元。

失业保险:单位缴费比例在1%-2%之间,个人缴费比例为0.2%-1%。

工伤保险:单位缴费比例根据行业范围确定,在0.5%-2%之间,个人不缴费。

生育保险:单位缴费比例为0.8%-0.6%,个人不缴费.公积金:单位和个人缴费比例根据企业实际情况选择,原则上最高缴费额不得超过当地职工平均工资的10%-300%的12%。

需要注意的是,各地的具体缴费比例可能会有所不同,以上信息仅供参考。

(注:本文数据仅供参考,具体以当地缴费标准为准)

社保就是养老保险

搞清楚!社保和养老保险,意思截然不同,下面随新社通app小编一起了解详情。

解惑:社保和养老保险,意义究竟一样吗?社保和养老保险不能混为一谈!因为养老保险只是社保体系中的一个分支,社保同时还包括医疗保险、失业保险、生育保险、工伤保险以及住房公积金,所以社保不是养老保险。

概念不一样养老保险指的是根据对应的法律法规,为了解决劳动者在退休以后或者是丧失了劳动能力以后没有收入的问题而设立的一种保险。

而社保的全称是社会保险包含有5个险种,它的保险覆盖范围更加的广阔。

目的不一样购买养老保险最主要的是为了确保年老以后的基本生活,但是购买社保除了可以确保年老以后的生活,还能够提供基本医疗服务的报销,可以确保大家失业工伤期间产生的生活成本。

2025年农村社保卡可以报销多少比例

本文将为你提供实用的帮助。

下面随新社通小编一起了解详情。

关于南昌“五险一金”缴纳比例的问题养老保险而言:雇主要缴纳通常为16%-20%的份额,而雇员则要支付8%的费用;对于医疗保险,雇主通常要承担6%-10%的费用,而雇员只需要付出2%的费用;在失业保险方面,雇主需承担0.6%-2%的份额,而雇员则需要支付0.4%-1%的费用。

医疗保险:单位参保:单位缴纳比例通常为8%,而个人缴纳比例为2%。

但也有地方单位缴纳比例为4%,个人仍为2%。

个人参保:个人缴纳比例一般为5%。

失业保险:个人交纳1%,单位交纳2%; 工伤保险的缴费比例主要是看职工从事的行业的风险程度,而根据工伤风险程度,行业主要可以划分为三类。

风险较小行业:工伤保险缴费比例基本是在其单位职工工资总额的0.5%左右。

中等风险行业:工伤保险缴费比例是在其单位职工工资总额的1.0%左右。

风险较大行业:工伤保险缴费比例是在其单位职工工资总额的2.0%左右。

单位生育保险缴费基数比例通常为0.8%,可能也会因地区和行业的不同而有所差异,员工自己不需要缴纳生育保险的费用。

也就是说,用人单位需要为员工缴纳生育保险的费用,员工可以享受生育保险的待遇 住房公积金的缴纳比例一般为:企业缴纳比例:5%,个人缴纳比例:5%。

来看一下,农村社保卡报销比例最新是多少农村社保卡报销比例第1点:农村社保卡关于门诊报销报销比例①。

村卫生室及村中心卫生室就诊报销60%;②。

镇卫生院就诊报销40%;③。

二级医院就诊报销30%;④。

三级医院就诊报销20%;起付标准①。

每次就诊处方药费限额10元,卫生院医生临时补液处方药费限额50元。

②。

每次就诊各项检查费及手术费限额50元,处方药费限额100元。

③。

二级医院,每次就诊各项检查费及手术费限额50元,处方药费限额200元;④。

三级医院,每次就诊各项检查费及手术费限额50元,处方药费限额200元。

⑤。

中药发票附上处方每贴限额1元。

⑥。

镇级合作医疗门诊补偿年限额5000元。

农村社保卡报销比例第2点:农村社保卡关于住院报销报销比例①。

镇卫生院报销60%;②。

二级医院报销40%;③。

三级医院报销30%。

报销标准①。

药费:辅助检查:心脑电图、X光透视、拍片、化验、理疗、针灸、CT、核磁共振等各项检查费限额200元;手术费(参照标准,超过1000元的按1000元报销)。

②.60周岁以上老人在卫生院住院,治疗费和护理费每天补偿10元,限额200元。

农村社保卡报销比例第3点:农村社保卡关于门诊报销报销比例①。

村卫生室及村中心卫生室就诊报销60%;②。

镇卫生院就诊报销40%;③。

二级医院就诊报销30%;④。

三级医院就诊报销20%;起付标准①。

每次就诊处方药费限额10元,卫生院医生临时补液处方药费限额50元。

②。

每次就诊各项检查费及手术费限额50元,处方药费限额100元。

③。

二级医院,每次就诊各项检查费及手术费限额50元,处方药费限额200元;④。

三级医院,每次就诊各项检查费及手术费限额50元,处方药费限额200元。

⑤。

中药发票附上处方每贴限额1元。

⑥。

镇级合作医疗门诊补偿年限额5000元。

农村社保卡报销比例第4点:农村社保卡关于大病报销比例(5000元以上)5001-10000元报销65%10001-18000元报销70%。

镇级合作医疗住院及尿毒症门诊血透、肿瘤门诊放疗和化疗补偿年限额1万元。