社保新规2025最新标准一览表,2025抚州社保缴费价格是多少钱一个月?

需要提醒的,各地的社保缴费基数和比例是不一样的,因此,社保每年要交

【菜科解读】

需要提醒的,各地的社保缴费基数和比例是不一样的,因此,社保每年要交多少钱也是因地而异的。

?2025年社保新规主要包括以下几个方面?:??渐进式退休?:男性职工的退休年龄将从2025年1月1日起逐步延长至63周岁,女性职工的退休年龄也将相应调整。

具体来说,原本退休年龄为50周岁的女职工将延迟至55周岁,原本退休年龄为55周岁的女职工将延迟至58周岁。

??最低缴费年限提高?:从2030年开始,最低缴费年限将从15年逐步提高到20年,每年增加6个月,至2039年全部提升完毕。

这一调整旨在确保养老金的可持续性,并为职工提供更多的养老保证。

??弹性退休制:新规推出了“弹性退休”制,给予职工3年的选择空间,可以根据实际情况选择提前退休、正常退休或延退。

例如,女职工可以选择在55岁到61岁之间的任何时间退休?。

??失业保险金缴纳?:从2025年1月1日起,领取失业保险金且距法定退休年龄不足1年的失业人员,可由失业保险基金为其缴纳养老保险费,执行至2039年12月31日?。

??病残津贴制落地?:从2025年1月1日起,新增病残津贴待遇,旨在为未达到法定退休年龄但完全丧失劳动能力的参保职工提供经济补助。

符合条件的职工可以申请领取病残津贴,具体标准与参保人的缴费年限和距离退休时间有关?。

这些新规的实施将对职工的退休生活产生重大影响,提供了更多的选择和保证,同时也确保了养老金的可持续性。

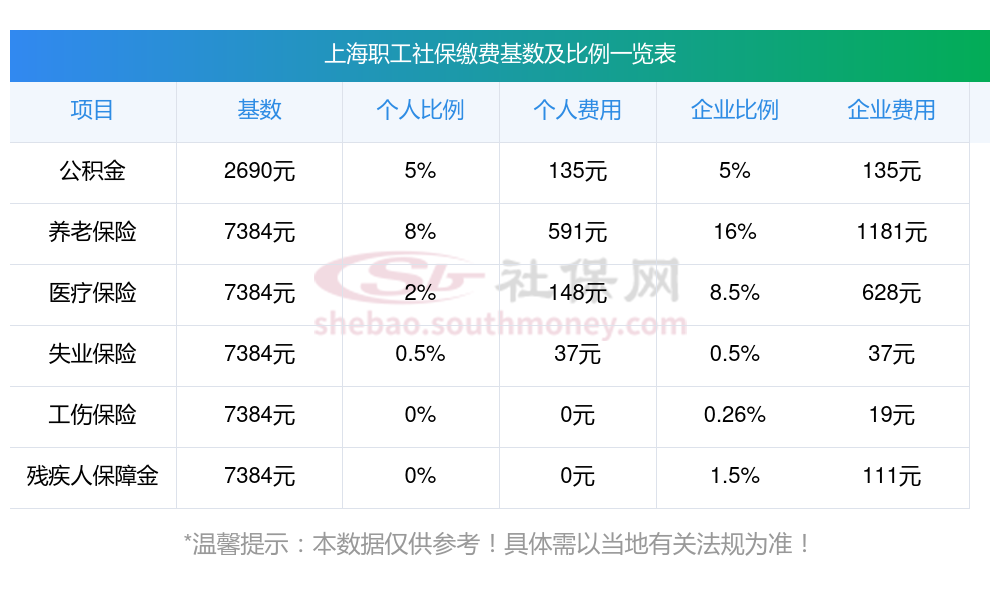

抚州职工社保缴费多少钱一个月?据新社通app显示,抚州社保缴费基数2025年最新消息,抚州职工社保缴费详情如下:

现在如何查询社保转移成功

打工族怎么查询社保转移成功?掌上12333APP查询:下载并登录掌上12333APP服务社保关系转移“社保转移进度查询”。

微信查询:打开微信我服务城市服务热门服务“社保”养老保险“城镇职工养老保险关系转移接续”企业职工基本养老保险关系转移申请进度查询。

在申请企业社保跨省转移时,务必正确填写转入地和转出地经办机构名称,若转入地或转出地经办机构名称填写有误,相应经办机构将无法受理转移申请。

支付宝查询:打开支付宝首页“更多”便民生活“市民中心”社保社保办理“养老保险关系转移申请”进度查询。

辞职以后社保怎么转到新单位?线下办理(窗口全流程详解)原参保地转出步骤办理停保:携带身份证到原单位所在区社保局,填写《社会保险关系转出申请表》;开具凭证:窗口工作人员会提供《养老保险参保缴费凭证》《医疗保险参保凭证》(务必核对个人信息);封存公积金账户:如需转移公积金,需额外开具《住房公积金异地转移接续申请表》。

新参保地转入步骤提交申请:将原参保地凭证交给新单位HR,由HR向当地社保局提交《社会保险关系转入申请表》;等待审核:社保局将在15个工作日内向原参保地发送《联系函》,确认账户信息;资金划转:原参保地收到函件后,将个人账户余额划入新账户(到账时间约30天)。

线上办理(手机5分钟搞定)养老保险转移操作指南下载掌上12333APP:注册后点击“服务-社保关系转移-社保转移申请”;选择转移类型:省内流动:广东、江苏、浙江、湖北四省无需操作,退休时自动结算;跨省转移:勾选“城镇职工养老保险关系转移接续申请”;填写信息:按提示录入原参保地(如深圳)、新参保地(如上海)的社保机构名称;提交材料:上传身份证正反面照片、缴费凭证扫描件;跟踪进度:7个工作日后在“社保转移进度查询”查看审核结果。

医保转移特别提醒需由新公司向当地医保局提交《基本医疗保险关系转移接续申请表》;转移周期较长(通常1-3个月),建议保留原参保地医保卡备用;转移成功后,医保个人账户余额将自动划入新卡。

自己的社保如何给家人用

根据《社会保险法》和《劳动法》,用人单位和职工必须共同缴纳基本养老保险和基本医疗保险。

?收藏!社保卡里的个账的钱如何给家人使用?这样操作随新社通小编来了解一下:社保卡里的职工个人账户如何共济给家人?社保卡里的余额给家人使用,需要怎么绑定呢,主要可以通过以下几种方式实现:一、电子社保卡亲情服务此外,还可以通过电子社保卡的亲情服务功能,为家人提供便捷的电子社保卡签发和应用服务。

具体步骤如下:打开电子社保卡首页,点击右上角“我的”-“亲情服务”。

点击“添加”,验证电子社保卡密码后,阅读并同意添加亲情账户告知书。

输入要开通人的姓名、社保号码、亲情关系,点击“添加亲情账户”并上传身份凭证(小于16岁需同时上传人脸正面照)。

亲情服务绑定对象进行人脸识别操作,认证通过后则开通亲情服务成功。

通过电子社保卡亲情服务,可以帮家人查询个人社保权益单、进行社保待遇资格认证、办理社保网上转移申请等,同时也可以使用社保卡里的余额。

二、社保卡绑定家人通过社保卡的家庭共享功能,可以将社保卡的余额绑定给家人使用。

具体操作步骤如下:社会保险服务个人网页自助办理:登陆个人网页,进入社保业务办理-医疗业务办理-个人账户家庭共享-新增绑定,输入亲属社保电脑号、亲属身份证号及亲属关系,提交保存,即完成绑定。

到社保分局医疗保险窗口申请办理:在社保部门医保现金报销窗口刷卡绑定,刷被使用人的社保卡,并录入使用人的社保卡号。

在定点医院医疗保险办公室办理:在医院医保办,通过“网上医院”刷卡绑定,刷被使用人的卡,并录入使用人的社保卡号。

完成绑定后,家人在就医时就可以使用社保卡里的余额进行支付了。

需要注意的是,社保卡里的余额属于个人所有,给家人使用时需确保符合要求,不得进行违法违规操作。

另外,不同地区的社保卡使用可能有所不同,具体操作方法还需根据当地而定。

目前首批开通个人账户跨省家庭共济的地区(统筹区)有哪些?1、重庆市(云阳县)2、甘肃省(临夏回族自治州)3、河北省(石家庄市、唐山市、秦皇岛市、邯郸市、邢台市、保定市、张家口市、承德市、沧州市、廊坊市、衡水市、辛集市、定州市、雄安新区、省本级)4、安徽省(淮南市)5、河南省(郑州市、信阳市)6、山东省(德州市)7、湖北省(襄阳市、黄冈市、咸宁市、随州市、恩施土家族苗族自治州、潜江市)8、江苏省(苏州市)9、四川省(省本级、成都市、广安市)共31个地区(统筹区)已开通个人账户跨省共济使用。

交社保有啥好处?缴纳社保对于每个人来说,都具有多重好处和广泛用途。

具体来说,交社保的好处和用途主要体现在以下几个方面:养老保险:每月按时缴纳社保,到了退休年龄后可以办理退休手续,领取养老金,安度晚年。

医疗保险:缴纳社会保险后,个人在就医治疗时,可以享受到医疗报销的待遇。

这意味着,当个人因病需要治疗时,可以通过社保来报销一部分或全部的医疗费用,从而减轻经济负担。

工伤保险:是发生工伤后可以获得赔偿。

由单位缴费,职工个人不缴纳。

失业保险:失业保险旨在为失业的参保人员提供一定期限的经济援助,帮助其度过失业期并寻找新的就业机会。

在失业期间,参保人员可以领取失业保险金,以维持基本的生活需要。

生育保险:为生育提供医疗费用和生育津贴,减轻生育带来的经济压力。