跨省社保转移最快几个工作日?你知道吗?年30

下面随新社通小编一起了解详情。

一般来说,社会保险跨省转移一般需要45个工作日。

【菜科解读】

下面随新社通小编一起了解详情。

一般来说,社会保险跨省转移一般需要45个工作日。

以下是跨省社保转移的主要步骤及时间安排:申请阶段参保人在新就业地建立社保关系并缴费后,需向新参保地社保经办机构提出转移接续申请。

此阶段时间取决于申请人提交材料的及时性和完整性。

审核阶段新参保地社保经办机构在收到申请后,需在15个工作日内完成审核。

若符合条件,向原参保地发出同意接收函;若不符合,则向申请人作出书面说明。

办理转移手续阶段原参保地在接到同意接收函后,需在15个工作日内办理转移手续,包括个人账户清理、资金划转及信息传递等。

接收阶段新参保地在收到原参保地转移的社保关系和资金后,需在15个工作日内完成接收手续,并告诉用人单位或参保人员。

需要注意的是,如果审核过程中发现资料有误,可能需要更长时间。

此外,参保人可通过“电子社保卡”微信小程序的社保转移进度查询功能查看办理进度。

建议在办理前提前了解相关法规,并咨询当地社保经办机构,以确保流程顺利进行。

总的来看,跨省社保转移后缴费年限的计算方式取决于转移的具体类型。

在办理转移手续时,应仔细核对个人信息和缴费年限,确保转移结果的准确无误。

社保断缴多长时间作废

社保包括:养老保险,医疗保险,生育保险,失业保险,工伤保险。

其中断交影响如下养老保险:对于养老保险来说,中间中断的后果不严重,因为最后是累计年限的。

不过需要注意的是,最长不要超过6个月,如果导致最终退休时,缴费年限不足15年,会比较麻烦。

缴费不足15年的,养老保险个人账户金额会全额退还,但是统筹账户中单位交的那部分,不会退。

医疗保险:连续中断三个月不能使用。

参保人员应在纳入参保范围3个月里参保,自缴纳职工医保费的次月享受。

未在时间内办理参保手续,或连续中断缴费三个月的,视为中断参保。

在中断后办理参保手续并连续缴费满6个月后,方可享受医保待遇。

三个月内补缴的,从补缴的次月起享受医保待遇。

生育保险:生育保险想要享受待遇必须连续缴纳一年以上,而且在你享受待遇时候夜不能断,假如断了,需要再缴纳一年以上才可享受生育保险带来的待遇。

其他就是不参保状态不会享受相应待遇。

社保断了5年还能续交吗?如果社保中断了5年,是可以续上养老金缴纳年数的。

因为社保是实际缴费月累计缴费年限,不是必须连续缴费,所以中断对之后缴费的累计并没有影响。

五险一金:即养老保险、医疗保险、失业保险、工伤保险、生育保险以及住房公积金。

农村合作社保卡的报销比例最新标准来了农村社保卡报销比例第1,如下:二级医院社保卡的报销比例500元以下的,报销25%;500元(不含)以上10000元以下的,报销55%;10000元(不含)以上的,报销50%。

农村社保卡报销比例第2,如下:县级定点医疗机构社保卡的报销比例500元以下的,报销25%;500元(不含)以上10000元以下的,报销65%;10000元(不含)以上的,报销50%。

农村社保卡报销比例第3,如下:乡(镇)卫生院社保卡报销比例300元以下的,报销30%;300元(不含)以上2000元以下的,报销70%;2000元(不含)以上的,报销50%。

在村卫生室及村中心卫生室就诊可报销60%,镇卫生院就诊可报销40%,二级医院就诊可报销30%,三级医院就诊可报销20%。

住院治疗,镇卫生院报销60%;二级医院报销40%;三级医院报销30%。

农村社保卡报销比例第4,如下:三级医院社保卡的报销比例1000元以下的,报销20%;1000元(不含)以上10000元以下的,报销45%;10000元以上(不含)的,报销40%。

社保中间断了几年还可以接着交吗

社保中间断了几年是可以接着交的。

已经缴纳的社保,无论停交多久,以前缴纳的社保会一直存留在账号上,不会注销,不会清0,也不会作废,只不过医保报销,养老险等领取会受时间影响。

社保中断如何续交?如果是因为从单位离职造成社保中断,但是没有欠费情况,续缴不需要办理特别的手续。

如果是因为未及时缴纳社保费因为欠费造成中断,需要先补缴欠费后,中断不超过一个月的免收滞纳金,中断超过一个月的按日加收万分之五的滞纳金。

需要到社保经办窗口办理,补交同时办理续缴手续。

在新单位入职后,单位办理社保增员之后就可以直接缴纳,续缴的社保费用、缴费年限会继续累计到已有的个人账户中社保如同一道坚实的后盾,为公民在生活的风雨中提供遮蔽,确保每个人都能在面对挑战时得到应有的支持与关怀,维护个人的基本生活需求,同时也为社会的和谐稳定贡献力量。

关于社保的作用为:养老保险:满足最低年限,达到法定退休年龄后可以办理退休按月领取养老金。

养老金可以一直领取到去世,而且随着社会生活水平的提高而“只增不减”,每年会调整增资,可以使老年得到稳定可靠。

失业保险:参保人员失业后,可以领取失业保险金,以应对失业期间的生活开支,减轻经济压力。

生育保险:用人单位已经缴纳生育保险费的,其职工享受生育保险待遇;职工未就业配偶按照相关法律享受生育医疗费用待遇。

医疗保险:可以获得医疗保险报销;如果在职缴费累计满足最低年限后,退休后能够不用再继续缴纳基本医疗费而可以享受比在职报销水平更高的医保待遇。

工伤保险:因工伤导致无法工作时,工伤保险会提供相应的赔偿,减轻医疗费用和收入损失。

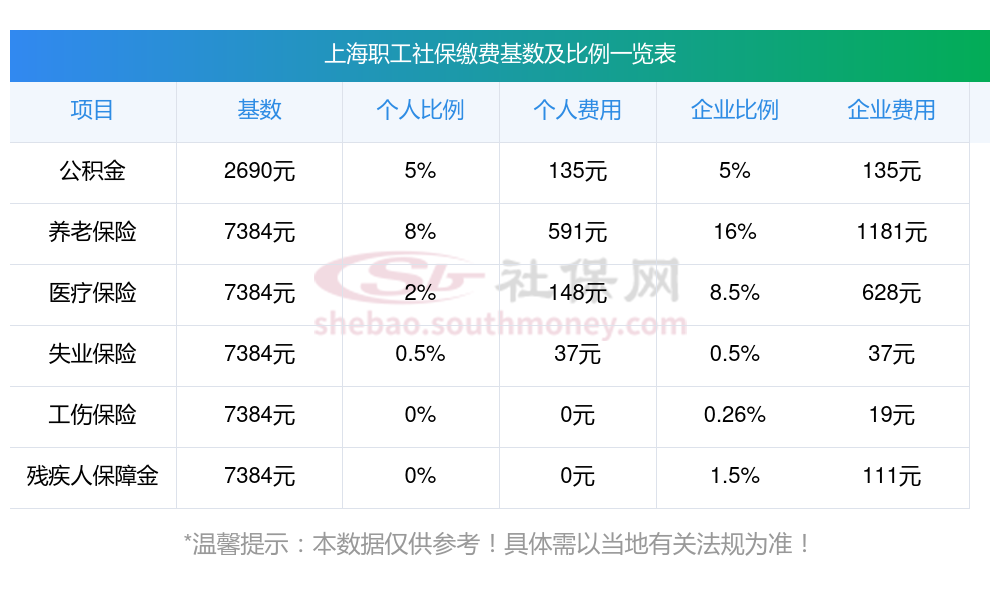

温馨提示:本数据仅供参考!具体需以当地有关法规为准!