九江社保卡可以当银行卡用吗?九江个人社保卡每月交多少,职工一年交多少钱?

这表明社保卡已经得到了广泛的普及,但并非人人都有

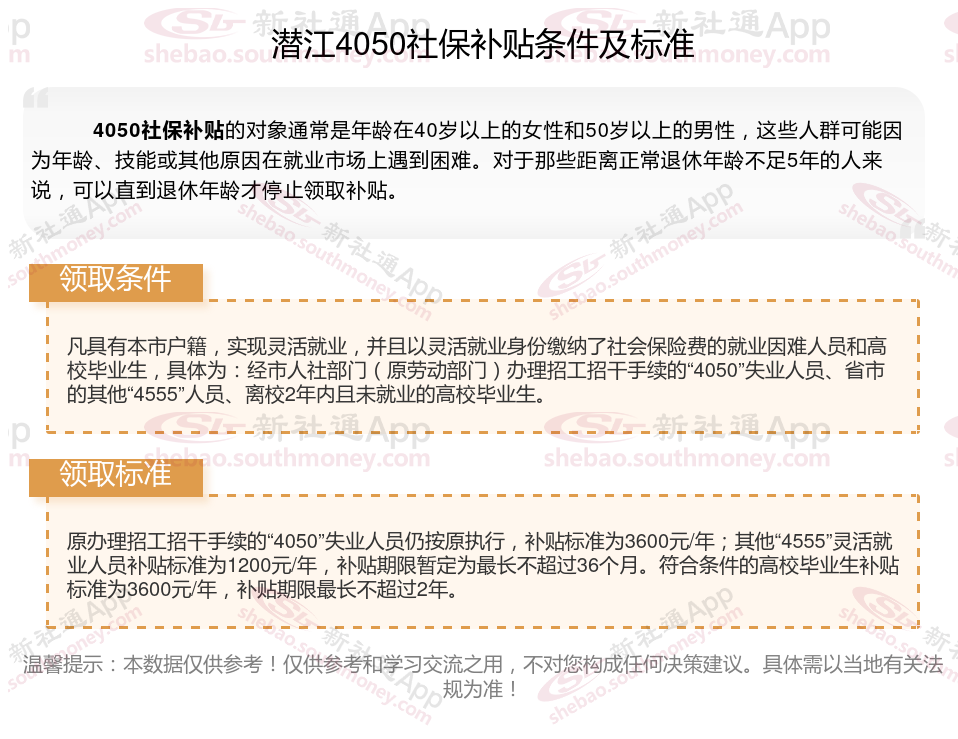

【菜科解读】

这表明社保卡已经得到了广泛的普及,但并非人人都有。

那么九江社保卡一年交多少钱?接下来随新社通app小编一起了解社保卡费用具体详情吧。

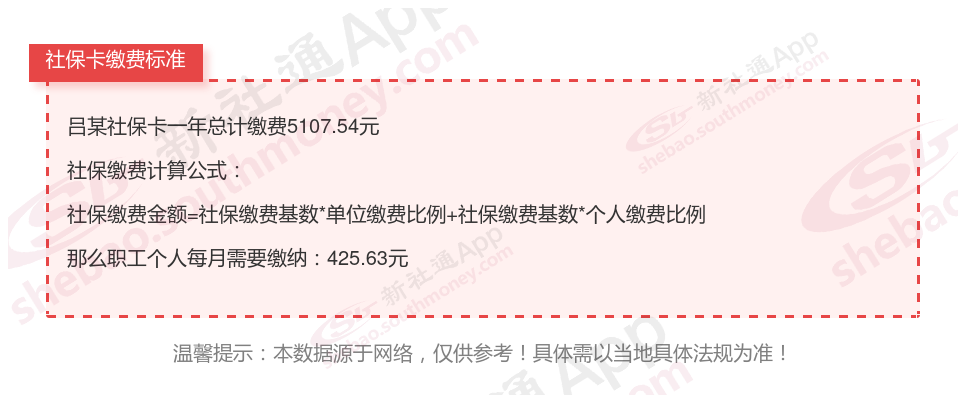

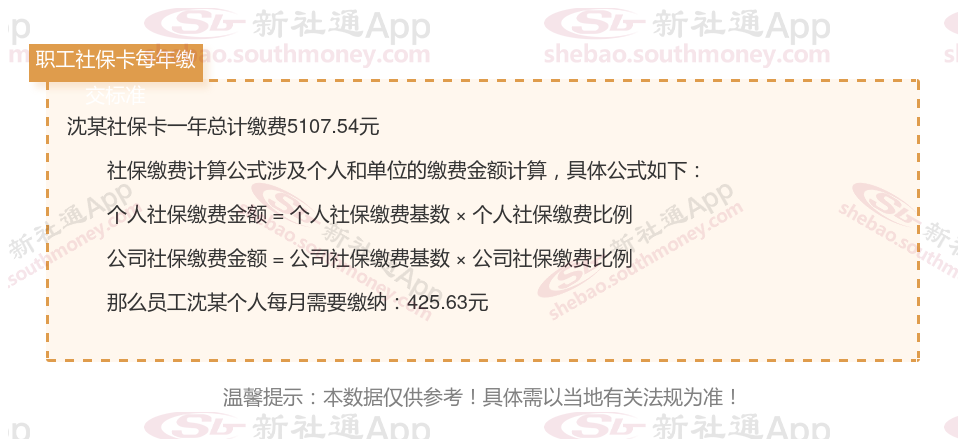

一、九江职工社保卡需要交多少?以康某职工社保为例: 由上图得知,康某社保卡一年需要缴纳4837.14元,个人部分每月需要缴纳403.1元,若您想要了解明细点击新社通社保计算器,来了解一下明细吧。

提示:每个城市每年设定的最低缴纳基数(即劳动者月收入)各有差异,但总体上遵循着相似的原则,即按比例进行缴纳。

二、九江职工社保卡退休后能领取多少钱?九江社保累计缴费年限为15年时,能领的钱怎么计算?九江社保退休金计算公式是:基本养老金=基础养老金+个人账户养老金。

基础养老金=退休时统筹地区上年度职工月平均工资+本人指数化月平均缴费工资/2×缴费年限×1%;个人账户养老金=个人账户储存余额/计发月数。

举个例子:退休人员交了15年社保,满60岁退休,个人账户余额47736元。

退休人员所在地在岗职工月平均工资为5525元,他选择了60%作为缴费基数,他第一次领到的养老金是:基础养老金:(5525+5525乘0.6)除2乘15%=663元个人账户养老金:47736除139=343.42元合计:663元+343.42元=1006.42元则,退休人员交了15年社保,退休后第一个月的养老金是1006.42元。

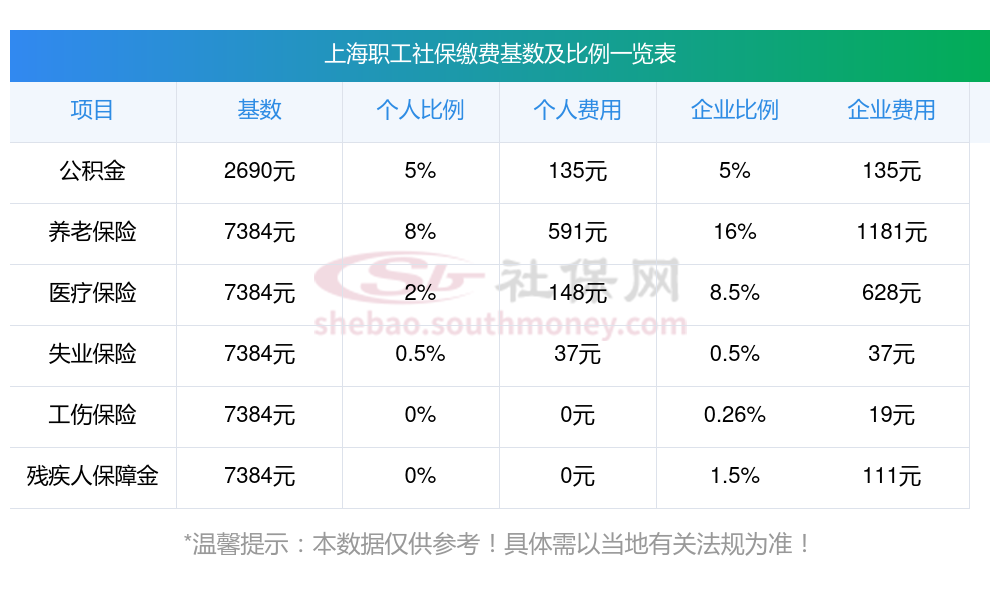

三、九江职工社保卡个人社保缴费比例是多少?社保缴费比例如下:九江社保卡职工缴费公式=缴费比例*缴费基数:1、缴纳社保基数的上限就是上年度在岗职工月平均工资的3倍,下限为上年度在岗职工月平均工资的60%。

2、九江社保卡-------职工缴费比例参照如下:医疗保险:单位承担8%,个人承担2%;养老保险:单位承担22%,个人承担8%;生育保险:单位承担0.8%,个人不承担缴费;工伤保险:单位承担0.8%,个人不承担缴费;失业保险:单位承担2%,个人承担1%。

九江养老金=基础养老金+个人账户养老金个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数九江职工社保卡个人交多少钱?在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

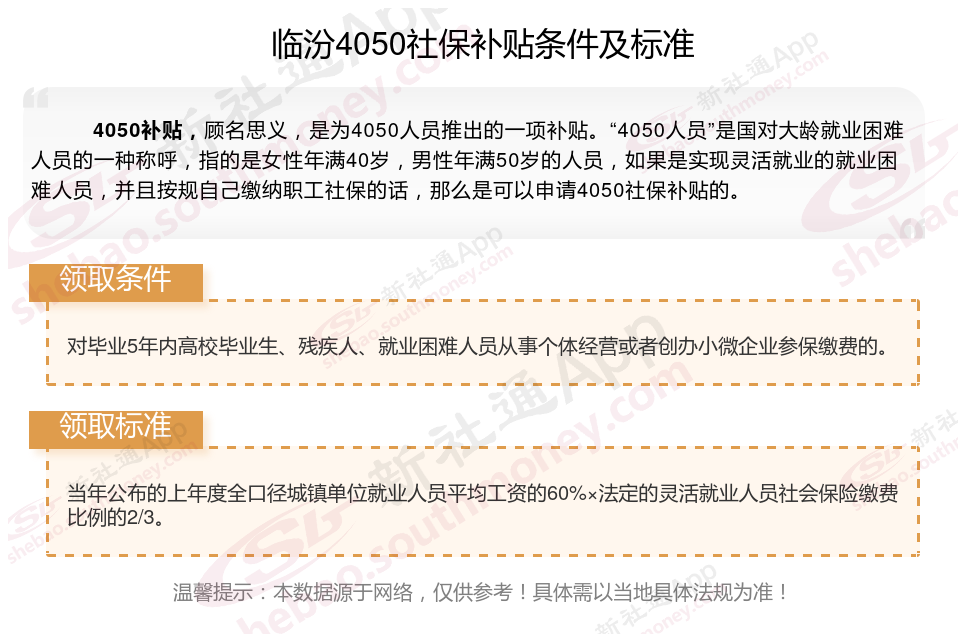

必看!文山社保卡里的个人账号余额如何共享给家人

企业和个人都有义务按照相关法规缴纳相应的社会保险费用,这部分费用将用于建立和维护公共福利体系。

文山职工社保卡上的个人账户如何共济给家人?这些要点需注意随新社通小编来了解一下:文山社保卡怎么共享给家人?家庭成员共享如何绑定?社保卡里的职工个人账户如何共济给家人?社保卡里的余额给家人使用,需要怎么绑定呢,主要可以通过以下几种方式实现:一、电子社保卡亲情服务此外,还可以通过电子社保卡的亲情服务功能,为家人提供便捷的电子社保卡签发和应用服务。

具体步骤如下:打开电子社保卡首页,点击右上角“我的”-“亲情服务”。

点击“添加”,验证电子社保卡密码后,阅读并同意添加亲情账户告知书。

输入要开通人的姓名、社保号码、亲情关系,点击“添加亲情账户”并上传身份凭证(小于16岁需同时上传人脸正面照)。

亲情服务绑定对象进行人脸识别操作,认证通过后则开通亲情服务成功。

通过电子社保卡亲情服务,可以帮家人查询个人社保权益单、进行社保待遇资格认证、办理社保网上转移申请等,同时也可以使用社保卡里的余额。

二、社保卡绑定家人通过社保卡的家庭共享功能,可以将社保卡的余额绑定给家人使用。

具体操作步骤如下:社会保险服务个人网页自助办理:登陆个人网页,进入社保业务办理-医疗业务办理-个人账户家庭共享-新增绑定,输入亲属社保电脑号、亲属身份证号及亲属关系,提交保存,即完成绑定。

到社保分局医疗保险窗口申请办理:在社保部门医保现金报销窗口刷卡绑定,刷被使用人的社保卡,并录入使用人的社保卡号。

在定点医院医疗保险办公室办理:在医院医保办,通过“网上医院”刷卡绑定,刷被使用人的卡,并录入使用人的社保卡号。

完成绑定后,家人在就医时就可以使用社保卡里的余额进行支付了。

需要注意的是,社保卡里的余额属于个人所有,给家人使用时需确保符合要求,不得进行违法违规操作。

另外,不同地区的社保卡使用可能有所不同,具体操作方法还需根据当地而定。

文山社保卡缴费断交了,有什么影响?断交社保影响大不大?失业保险:断缴后,如果重新就业并缴费,可以继续累计缴费年限,不会作废,但失业保险金的领取通常要求在失业前的一年内有稳定的社保缴费记录,如果社保断缴,可能会影响失业保险金的领取资格或领取金额。

三、工伤保险是即交即用的,断交后立即失效,需要重新缴纳才能享受,不存在累计年限的问题。

工伤保险:工伤保险在没有工作时期,就是不参保状态是不会享受相应待遇。

但是如果是因为企业或者单位没有给缴纳,则可以要求企业或者单位赔偿相应工伤赔偿。

医疗保险是个有趣的存在,男缴纳25年,女缴纳20年,就可以在退休后终身享受医疗报销啦!这意味着,社保将为我们的健康保驾护航,给我们带来稳稳的幸福!养老保险个人账户一经建立,无论您是否中断过缴费,养老保险缴费年限及个人账户都会累计计算,不存在“清0”这种说法。

生育保险:生育保险和医疗保险一样,都是不能断缴超过3个月,超过3个月,超过三个月后缴纳年限则会重新开始计算,不过如果用户近几年没有生育计划,也不会有非常大的影响。

目前首批开通个人账户跨省家庭共济的地区(统筹区)有哪些?1、山东省(德州市)2、河北省(石家庄市、唐山市、秦皇岛市、邯郸市、邢台市、保定市、张家口市、承德市、沧州市、廊坊市、衡水市、辛集市、定州市、雄安新区、省本级)3、安徽省(淮南市)4、湖北省(襄阳市、黄冈市、咸宁市、随州市、恩施土家族苗族自治州、潜江市)5、江苏省(苏州市)6、甘肃省(临夏回族自治州)7、重庆市(云阳县)8、河南省(郑州市、信阳市)9、四川省(省本级、成都市、广安市)共31个地区(统筹区)已开通个人账户跨省共济使用。

社保卡每个月都在交,如何报销

社保卡每个月都在交,怎么报销?社保卡去医院看病怎么报销?一文带你了解参保人在就医前需确认自己的社保卡是否有效,以及是否已足额缴纳医疗保险费。

使用社保卡报销的流程一般包括以下步骤:一、持卡挂号与就诊参保人携带社保卡前往定点医院,在挂号处使用社保卡进行挂号。

参保人持挂号单前往相应科室进行就诊,医生会根据病情进行诊断和治疗。

二、药方缴费与结算就诊结束后,医生会开具药方,参保人需携带药方前往医院结算窗口。

在结算窗口,参保人需将社保卡递交给工作人员,由工作人员进行费用计算。

工作人员会依据社保法规,直接通过社保卡结算属于医疗保险基金支付范围的医疗费用。

若药方中有些药品不属于医疗保险支付范围,则需要参保人自行支付该部分费用,可以使用社保卡个人账户余额或现金进行支付。

三、报销金额结算在定点医疗机构出院时,各定点医疗机构会依据相关计算出报销金额以及个人应自付的金额。

报销金额由定点医疗机构与市区社会保险经办机构进行结算,而个人应自付的金额则由定点医疗机构与参保人员本人进行结算。

四、注意事项使用社保卡进行报销时,应确保所就诊的医院为医保定点医院,且已办理社保卡相关手续。

在缴费与结算过程中,务必保管好个人的社保卡及相关票据,以防丢失或被盗用。

总结来说,使用社保卡进行报销需持卡挂号、就诊、药方缴费与结算以及报销金额结算等步骤。

在整个流程中,应确保个人社保卡的安全,并遵循医保法规及相关的进行报销操作。

社保卡住院报销多少经办流程:就医时请使用报销手册,如单位足额交费,个人只需交纳部分住院预付金,即可办理住院手续,发生的医疗费用要符合医疗保险的范围,出院时医院与个人结算清自费部分金额,统筹基金报销金额由医院与区医保中心结算。

报销范围:参保人员在个人选择的医疗保险定点医院或专科医院,中医医院和A类医院发生的住院费用。

报销比例:一级医院90%,二级医院87%,三级医院85%,住院累计报销30万元。

住院起付线:一个自然年度内首次住院起付标准为1300元,以后每次650元。