乌兰察布灵活就业人员社保养老+医保缴费标准一年多少钱?灵活就业人员社保如何缴费?

【菜科解读】

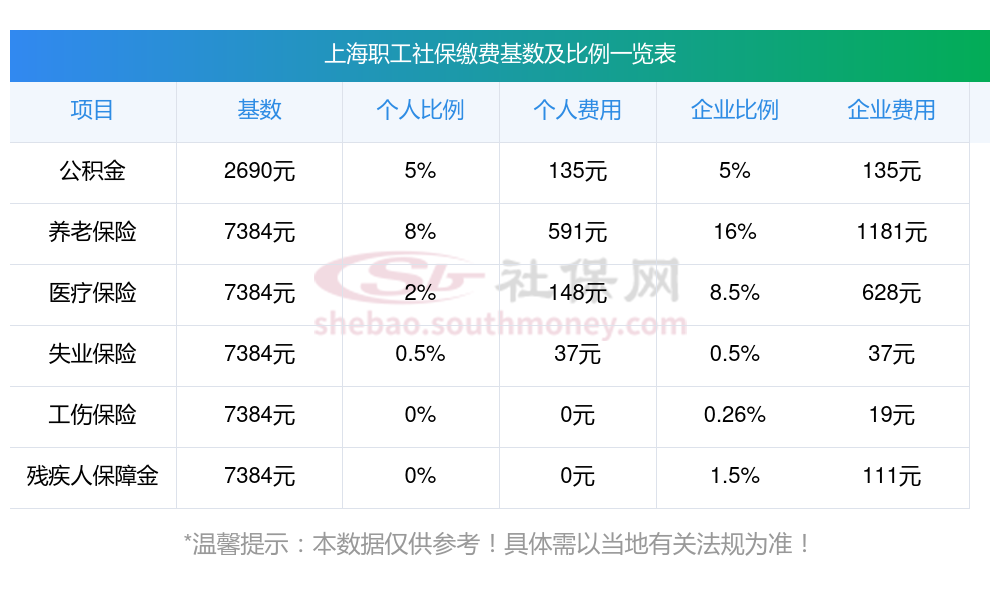

社保缴费比例各个地区标准有些细微的差别,并且会不断产生新的变化。

例如,自2024年3月1日起,上海市灵活就业人员缴纳职工基本养老保险费的比例由24%调整为20%,其中有8%进入个人账户;缴纳职工基本医疗保险费的比例由11%调整为10%。

浙江在2022年9月职工养老保险缴费比例从15%降到14%,今年4月又公布将其恢复至15%。

提示:灵活就业养老保险的缴费比例一致,都是社保缴费基数的20%。

灵活就业医保的缴费比例就有些差异了,有些地方是6%,有些地方是8%,有些地方是13%。

三、乌兰察布2025年灵活就业社保缴费基数乌兰察布灵活就业社保参照职工社保的缴费基数进行缴纳。

而社保缴费基数由当地上一年度职工的月平均工资确定,一般是以当地社会平均工资的60%-300%为社保缴费基数,基本上分为60%、80%、90%、100%、150%、200%、250%、300%等八个缴费档次。

由于各地区经济发展水平不一,职工月平均工资存在差异,所以各地区的社保缴费基数上下限也不同。

比如北京2024年的缴费基数上下限为6326元-33891元,浙江2024年的缴费基数上下限为4462元-24060元。

2024-2025年鄂州灵活就业社保每月需要多少钱

?灵活就业社保能抵御疾病、失业、养老等重大风险,避免陷入经济困境。

也能享受医保报销、养老金增长等红利。

社保是劳动者的法定权利,断缴可能影响购房、落户、子女教育等。

接下来随社保君了解一下2025年鄂州灵活就业人员社保交多少钱,2025年鄂州灵活就业社保缴费标准的详细内容。

一、2024年鄂州灵活就业社保缴费标准表 鄂州灵活就业社保多少钱一个月? 鄂州灵活就业人员社保缴费档次表:一般分为五个档次,具体为上年度在岗职工平均工资的60%、70%、80%、90%和100%。

灵活就业人员可以根据自己的意愿选择缴费档次,缴费比例为20%,其中12%进入统筹基金,8%进入个人账户。

二、鄂州2024年灵活就业社保缴费基数及比例最新消息(1)基数:鄂州灵活就业社保参照职工社保的缴费基数进行缴纳。

灵活就业社保由于各地区经济发展水平不一,职工月平均工资存在差异,所以各地区的社保缴费基数上下限也不同。

而社保缴费基数由当地上一年度职工的月平均工资确定,一般是以当地社会平均工资的60%-300%为社保缴费基数,基本上分为60%、80%、90%、100%、150%、200%、250%、300%等八个缴费档次。

(2)比例:鄂州社保缴纳比例费用是以缴费基数为基数以一定的比例进行缴费,职工社保分为单位缴纳部分和个人缴纳部分,两者缴纳比例不同,但是灵活就业人员参保职工社保没有单位负责,将全部由个人缴费。

社保缴费比例各个地区标准有些细微的差别,并且会不断产生新的变化。

例如,自2024年3月1日起,上海市灵活就业人员缴纳职工基本养老保险费的比例由24%调整为20%,其中有8%进入个人账户;缴纳职工基本医疗保险费的比例由11%调整为10%。

浙江在2022年9月职工养老保险缴费比例从15%降到14%,今年4月又公布将其恢复至15%。

提示:灵活就业养老保险的缴费比例一致,都是社保缴费基数的20%。

灵活就业医保的缴费比例就有些差异了,有些地方是6%,有些地方是8%,有些地方是13%。

兰州灵活就业社保交多少钱

根据法规,这些参保者可以根据自身情况,在全省城镇单位就业人员平均工资的60%至300%范围内,挑选最适合自己的缴费基数。

那么,关于兰州2025年灵活就业人员的社保缴费标准是多少?以及每月需要缴纳的社保费用是多少,本文将为您提供最新的信息。

灵活就业人员:个人需承担全部社保费用。

那么,兰州灵活就业人员社保交多少钱?灵活就业人员社保缴费基数及缴纳金额明细是多少,根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:据新社通app数据显示,兰州灵活就业人员养老缴费基数2024-2025年最新标准如下:养老保险最低缴费基数为:4317元;个人缴费比例:20%,个人缴费金额:863.4元;(注:本文数据仅供参考,具体以当地缴费标准为准)》点击新社通app社保计算器,了解你的社保缴费明细!新社通app数据所得,数据仅供参考。