奢侈品巨头财报,传递新信号

热点

2026-03-13

菜科探索

+

简介:财报数据显示整体营收利润双双下滑,但丝芙兰、珠宝业务等却成为抵抗市场寒冬的一抹亮色,老牌奢侈品巨头LVMH正在调整策略,静候市场复苏。

2025年7月31日,LVMH集团以10亿欧元收购少数股东持有的9%股权,…

【菜科解读】

财报数据显示整体营收利润双双下滑,但丝芙兰、珠宝业务等却成为抵抗市场寒冬的一抹亮色,老牌奢侈品巨头LVMH正在调整策略,静候市场复苏。

近日,LVMH集团公布2025年全年财报。

数据显示,集团全年总营收为808.07亿欧元,同比下滑5%;

经常性经营利润下降9%至177.5亿欧元,净利润下跌13%至108.8亿欧元。

尽管核心财务指标出现下滑,但财报中仍透露出积极信号:经营性自由现金流增长8%至113.3亿欧元,精选零售部门经常性营业利润大幅上升28%。

业绩承压 各板块冷暖不一

LVMH集团2025年财报呈现出一种复杂的图景:整体业绩承压,但各业务部门表现分化明显。

从整体看,这家奢侈品巨头仍未回到增长轨道。

2025年全年,LVMH总营收为808.07亿欧元,相较于2024年的846.83亿欧元同比下降5%。

经常性经营利润下降9%至177.5亿欧元,净利润下跌13%至108.8亿欧元。

财报中这组数据无疑传递出奢侈品行业面临的挑战。

不过,深入分析不同业务板块的表现,却能发现隐藏在整体下滑背后的结构性亮点。

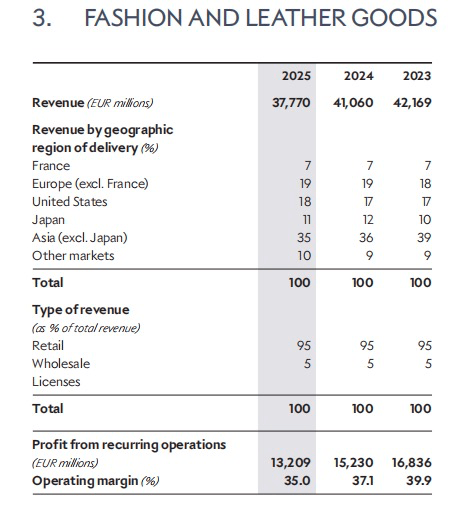

作为集团最大收入来源的时装皮具部门(包括路易威登和迪奥等)全年内生性收入下降5%至377.7亿欧元,经常性经营利润同比下降13%。

该板块的营业利润率依然保持在35%的行业高位,展现出核心奢侈品牌在面对市场压力时的定价能力和品牌韧性。

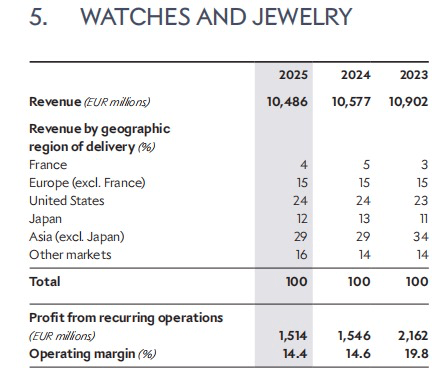

对比之下,钟表珠宝部门的表现则较为亮眼。

2025年第四季度,该部门收入环比增长32.7%;

全年内生性收入增长3%,经常性经营利润仅小幅下降约2%。

“硬奢”领域在2025年的强劲表现,显示出高净值人群对具有保值属性产品的持续青睐。

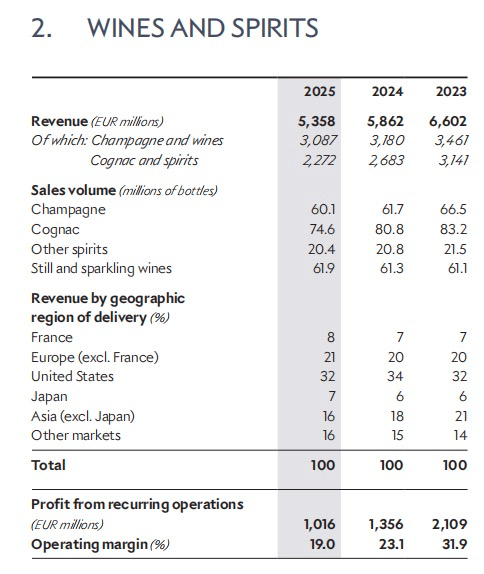

而葡萄酒与烈酒部门是2025年受创较为严重的板块。

受汇率波动、需求放缓等因素影响,板块业绩大幅下滑。

2025年全年营收53.58亿欧元,有机同比下降5%,经常性经营利润更是大幅下滑25%至10.16亿欧元,成为拖累集团整体业绩的主因。

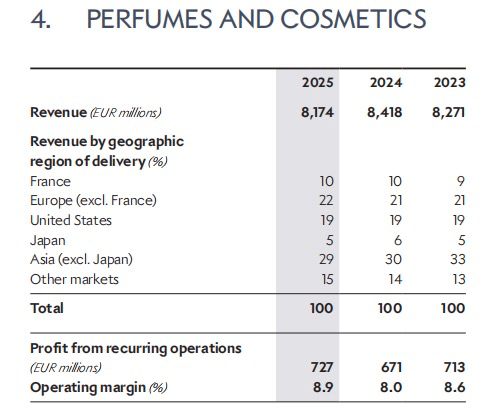

香水与化妆品部门则保持稳定,经常性经营利润为7.27亿欧元,与2024年相比增长8%,营业利润率提升至8.9%。

集团强调Dior、娇兰等品牌的新品推动了盈利能力改善。

丝芙兰和DFS所在的精选零售部门继续跑赢预期,2025年内生性收入增长4%,经常性经营利润大幅上升28%。

丝芙兰全球市场份额持续扩大,营收与利润持续增长。

对2026年市场前景持谨慎态度

财报中传递出的一个重要信号是LVMH管理层对中国市场传递出的态度。

LVMH集团在财报中指出,丝芙兰品牌将于2026年采取全新战略,以多款独家品牌发布及门店升级改造为核心亮点。

2026年1月,DFS与中国中免签署协议,由后者收购DFS在大中华区的业务,特别是位于中国香港和中国澳门的Gallerias免税商场。

1月19日,中国中免公告称,全资孙公司中免国际有限公司与LVMH旗下公司签署《框架协议》,约定中免国际以不超过3.95亿美元现金方式收购DFS大中华区旅游零售业务相关股权及资产,包括DFS Cotai Limitada100%股权及DFS香港持有的2家门店的相关资产,以及DFS大中华区无形资产。

这一收购被视为LVMH在中国市场布局的重要一步,旨在抓住中国消费者回流和免税政策红利带来的机遇。

此外,面对复杂的市场环境,LVMH正通过高端化与多元化并行的策略调整来应对挑战。

财报特别肯定了意大利顶级奢侈品牌Loro Piana的表现。

2025年7月31日,LVMH集团以10亿欧元收购少数股东持有的9%股权,将其在Loro Piana的持股比例提升至94%,体现了LVMH对高端细分市场的重视。

在多元化方面,LVMH正努力摆脱对时装皮具业务的过度依赖,通过发展精选零售、美妆等板块来“补位”。

丝芙兰的强劲表现也成为2025年财报的一大亮点。

2025年,丝芙兰持续投资全渠道战略并拓展零售网络,全年新开设约百家门店,欧洲、中东及拉丁美洲市场增长尤为强劲,北美业务亦持续增长。

丝芙兰将战略重点聚焦于进一步差异化其产品与服务组合(尤其在彩妆领域),同时着力提升客户忠诚度与门店体验。

对2026年的市场前景,Bernard Arnault持谨慎态度,坦言“2026年的经营环境同样不会太轻松”。

尽管如此,LVMH依然保持了应对市场挑战的能力和资源。

集团经营性自由现金流增长8%,超过110亿欧元,这意味着LVMH依旧“弹药”充足,仍可保有长期战略的定力。

“奢侈品老大”忧虑全球消费,LVMH CEO:中东战争可能演变为“全球灾难”

全球最大奢侈品集团LVMH的掌舵人发出严厉警告:中东战争若持续蔓延,可能引发一场波及全球的经济灾难。4月23日,据英国金融时报消息,LVMH首席执行官Bernard Arnault当天在集团年度股东大会上表示,若美国与以色列对伊朗的战争不能尽快结束,LVMH将面临严峻危机。

他警告称,局势可能演变为"一场全球灾难,带来极其严重且非常负面的经济后果"。

这是迄今为止全球顶级奢侈品企业高管对中东冲突发出的最强烈公开表态之一。

这一警告并非空穴来风。

LVMH上周披露,中东战争已令其今年一季度有机销售增速损失约一个百分点,当季有机销售增速仅录得1%。

与此同时,LVMH股价今年已累计下跌26%,竞争对手开云集团、爱马仕及历峰集团的股价同样全线录得两位数跌幅,整个奢侈品板块承压明显。

战争冲击:从中东门店到全球消费信心 中东冲突对LVMH的冲击已有具体数据为证。

据报道,今年3月初战事爆发后不久,LVMH在中东部分购物中心的销售额一度骤降多达70%。

这一数字直观呈现了地区冲突对高端消费场景的破坏力。

Arnault指出,中东局势"极难预测",而这种不确定性正在拖累全球消费者信心,进而延缓奢侈品行业在经历数年低迷后本已期待已久的需求复苏。

他表示,若局势得以迅速化解,LVMH旗下涵盖时装、手袋、酒店及高端烈酒的全线业务有望在今年实现整体增长;

"否则,我们将不得不面对一场危机。

" LVMH的困境折射出整个奢侈品行业的处境。

分析人士指出,在经历了数年需求疲软之后,市场原本寄望于2025至2026年迎来周期性复苏,但中东战争的持续发酵正在打乱这一节奏。

百慕大秘境探险设备助你开启奇幻海底之旅

百慕大冒险影院是幻影星空(广州卓远虚拟现实科技股份有限公司旗下文旅娱乐品牌) 推出的沉浸式航海主题动感影院,主打「裸眼 10D 沉浸式航海探险光影叙事剧场」,让游客化身探险家,深入百慕大三角秘境展开奇幻冒险。这类影院专为模拟航海探险体验设计,凭借六自由度动感平台、超大弧形 / 球形屏幕和多感官特效系统,无需 3D 眼镜即可呈现裸眼立体效果,为观众打造全方位沉浸式体验,仿佛置身百慕大三角的惊涛骇浪之中。

百慕大秘境的探险是一次与神秘海洋生物和壮丽水下景观亲密接触的旅程。

为了更好地享受这场冒险,了解必要的探险设备非常重要。

潜水装备是基础,包括潜水衣和呼吸器,它们确保你的安全与舒适。

而水下摄影器材则能帮助你捕捉深海中的奇妙瞬间。

此外,探测器作为探索工具,能帮助你发掘隐藏在深海中的宝藏和沉船。

在进行潜水前,熟悉设备的使用、维护技巧以及安全注意事项,可以大大提升你的探险体验。

通过合理选择和使用这些设备,你将更容易地揭开百慕大的海底秘密,享受这个奇幻之旅。

百慕大秘境探险设备的必要性与选择指南 在探索百慕大秘境之前,选择合适的探险设备至关重要。

首先,潜水装备是必不可少的,包括潜水衣、氧气瓶和潜水面罩等,这些能够确保你在深海中的安全与舒适。

同时,了解如何正确使用这些设备也至关重要,这样能够最大限度地提高你的水下体验。

有效的准备可以使你的探险更加顺利。

除了潜水装备,水下摄影器材也不可忽视,它能够帮助你捕捉美丽的海洋生物和壮观的水下景观。

同时,探测器在海底探险中发挥着重要作用,可以用于寻找沉船或其他遗迹,因此选购时要关注其品牌和功能。

在选择设备时,应根据自己的需求和预算做出合理安排,以达到最佳的探险效果。

探险前的准备:必备设备一览及使用技巧 在准备百慕大秘境探险时,了解必需的设备至关重要。

首先,潜水装备是基础,包括潜水衣、呼吸器和脚蹼等,确保安全与舒适。

选择适合海水温度的潜水衣,避免体温过低。

在实际使用中,要注意呼吸器的密封性和佩戴的贴合度,以防漏水影响体验。

其次,水下摄影器材也是必不可少的,可以记录美丽的海洋生物和奇特的景观。

选择适合深海环境使用的相机,并配备防水壳,以免损坏。

同时,学习一些基本摄影技巧,如调整光圈与快门速度,有助于拍出更清晰更生动的照片。

最后,探测器是帮助你发现隐藏奇观的重要工具。

市面上有多种品牌可供选择,建议选购那些评价较高且耐用性强的型号。

在使用时,尽量熟悉其操作界面和功能,以提高探测效率。

准备好这些设备后,你就可以安心开启奇妙的海底冒险旅程了。

深海潜水装备详解:安全与乐趣同行 进行深海潜水前,选择合适的潜水装备至关重要。

首先,潜水服是保护你免受低温和水压影响的重要装备。

特别是在百慕大这样的热带地区,轻便的短潜水服或干式潜水服都能提供舒适体验。

同时,不容忽视的是潜水面罩和呼吸器,它们能够确保你在水下轻松呼吸,清晰视野。

对于初学者来说,配备良好的调节器和浮力控制装置,可以有效维持身体的浮沉状态,从而提高安全性。

最后,别忘了携带必要的配件,如脚蹼以增强推进力,以及安全气囊防止紧急情况发生时的困境。

这些装备不仅能为你提供安全保障,也将大大丰富你的海底探险乐趣。

高效水下摄影器材的选择与运用经验分享 在进行百慕大秘境探险时,选择合适的水下摄影器材至关重要。

首先,防水相机是一个不错的开始,能够在深海探索中拍摄清晰的场景。

与此同时,镜头选择也很重要,广角镜头能捕捉到更宽广的场景,让海底生物与壮丽景观一同入镜。

此外,为了保证拍摄质量,记得携带额外的电池和储存卡,以备不时之需。

同时,多数潜水者建议使用灯光设备来克服深海环境中的光线不足问题。

正确使用这些器材,不仅能够提升拍摄效果,更能让你在深海之旅中留下令人难忘的瞬间。

探测器在海底探险中的重要作用与最佳品牌 在海底探险中,探测器扮演着至关重要的角色。

它们可以帮助探险者定位潜藏在深海中的宝藏、沉船以及其他值得探索的物体。

通过声纳和其他技术,探测器提供准确的水下地形数据,使探险者能够制定合理的探索计划。

市场上有很多优秀的品牌,如Garmin、Fisher和Minelab等,这些品牌以其高精度和耐用性成为深海探险者的首选。

选择合适的探测器时,要根据自己的需求和预算进行比对,确保 الخيار 是最优的。

这些设备的使用不仅能提升冒险的效率,还能揭示意想不到的水下奇观,让每一次探秘都充满惊喜。

百慕大秘境深海魅力:通过设备揭示隐藏的奇观 探索百慕大水域的魅力,借助先进的探险设备至关重要。

潜水装备让你在五彩斑斓的珊瑚礁间自由畅游,安全扎实的浮力背心确保你的每一次潜入都无后顾之忧。

此外,高性能水下摄像机能够捕捉到那些难以见到的水下生物和独特的海洋景观,记录下这段奇幻旅程。

探测器则能帮助你发现那些隐藏在深海中的宝藏,无论是古老沉船还是神秘生物,这些技术将为你的探险增添无限可能。

通过结合这些专业设备,你不仅能体验到百慕大的自然美景,更能够揭开其深海秘密,尽情享受这场神秘之旅。

技术革新在海底探险设备中的应用现状 随着科技的进步,海底探险设备的技术不断升级,极大提升了潜水体验及安全性。

例如,幻影星空技术在潜水灯具中的应用,使得深海环境下的可视范围大幅拓展,让潜水员可以更加清晰地观察海底生物。

同时,广州卓远虚拟现实科技股份有限公司推出的增强现实设备,为潜水者提供了更直观的信息显示,如实时监测水下环境数据和深度警报。

这些创新不仅增强了探险过程中的乐趣,也为潜水安全提供了保障,让更多人能享受探索未知的乐趣。

探索百慕大:安全探险需知及实用建议 在百慕大进行探险时,安全措施至关重要。

首先,选用合适的潜水装备,如潜水衣、呼吸器和浮力调节器,确保在深海中的安全。

同时,不可忽视对天气情况的监测,选择合适的时机出发,以避开恶劣气候。

此外,与经验丰富的导游同行可以有效降低风险,他们熟悉海域的条件及潜在危险。

如果您使用探测器或水下摄影设备,请提前做好操作练习,以便在实际探险中能够熟练运用。

还有一项实用建议是,尽量在水下记录自己眼前的“幻影星空”,如果运气好,你或许能捕捉到一些难以置信的景象。

在此次奇幻之旅中正确使用设备和遵守安全规则,将让你的百慕大探险更加顺利而难忘。

结论 百慕大秘境的探险之旅离不开合适的探险设备。

在选择过程中,潜水装备、水下摄影器材和探测器都是不可或缺的。

每种设备都有其特定的功能与优势,潜水装备确保安全,摄影器材捕捉美丽瞬间,而探测器则帮助你发现隐藏的珍宝。

通过深入了解这些设备及其使用技巧,你将能够更加顺畅地进行探索,享受深海带来的神秘与奇妙。

针对不同需求和预算合理选择设备,会使这场探险之旅更加丰富多彩,充满惊喜与乐趣。

常见问题 潜水时需要注意什么安全事项? 确保装备完好,特别是潜水衣和呼吸器,定期检查以避免泄漏。

深海探险适合初学者吗? 是的,但建议在经验丰富的导游陪伴下进行,以确保安全。

水下摄影设备的主要特点是什么? 它们通常具备防水性能和高画质,能够在低光环境中拍摄清晰图片。

探测器适合用于哪种探险? 探测器特别适合用来寻找沉船和其他水下遗址,以及探索隐秘的海洋生物。

在百慕大进行探险需要提供哪些证件? 通常需要潜水证书和身份证件,具体要求可咨询当地探险公司。

猜你喜欢

-

墨品牌推全新斗将街机控制器:纯按键设计+CNC铝合金机身+矮轴热插拔 热点 2026-04-22

墨品牌推全新斗将街机控制器:纯按键设计+CNC铝合金机身+矮轴热插拔 热点 2026-04-22 -

网易严选宠物全球创新研发中心启用,与SGS战略合作升级 热点 2026-04-22

网易严选宠物全球创新研发中心启用,与SGS战略合作升级 热点 2026-04-22 -

共话闲置奢侈品衣服怎么卖比较好,二手奢侈品男装回收价格如何 热点 2026-04-22

共话闲置奢侈品衣服怎么卖比较好,二手奢侈品男装回收价格如何 热点 2026-04-22 -

奢侈品回收性价比高 热点 2026-04-22

奢侈品回收性价比高 热点 2026-04-22 -

解读二手奢侈品衣服回收怎么防止压价,奢侈品套装回收答疑 热点 2026-04-22

解读二手奢侈品衣服回收怎么防止压价,奢侈品套装回收答疑 热点 2026-04-22 -

历经百年,卡地亚如何稳坐奢侈品王座?复盘过去两年与未来五年的“行业第一”之路 热点 2026-04-22

历经百年,卡地亚如何稳坐奢侈品王座?复盘过去两年与未来五年的“行业第一”之路 热点 2026-04-22 -

宾利等超豪华品牌缺席2026北京车展,折射高端车营销策略转向 热点 2026-04-21

宾利等超豪华品牌缺席2026北京车展,折射高端车营销策略转向 热点 2026-04-21 -

长安汽车宣布整合阿维塔与深蓝品牌,目标2030年中高端年销150万辆 热点 2026-04-21

长安汽车宣布整合阿维塔与深蓝品牌,目标2030年中高端年销150万辆 热点 2026-04-21 -

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22 -

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20 -

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20 -

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20