内痔疮合并肛裂如何医治

健康

2026-05-12

菜科探索

+

简介:疮合并可通过调整饮食、温水坐浴、药物治疗、硬化剂、手术治疗等方式改善。

内合并肛裂通常由长期、久坐久站、辛辣饮食、肛管压力增高、局部等因素引起。

1、调整饮食增加膳

【菜科解读】

疮合并可通过调整饮食、温水坐浴、药物治疗、硬化剂、手术治疗等方式改善。内合并肛裂通常由长期、久坐久站、辛辣饮食、肛管压力增高、局部等因素引起。

1、调整饮食增加膳食纤维摄入有助于软化粪便,减少排便时对肛门的刺激。

可适量食用西蓝花、燕麦、火龙果等富含膳食纤维的食物,每日饮水量保持在1500-2000毫升。

避免辛辣刺激性食物,如辣椒、酒精等,以免加重局部充血和疼痛。

2、温水坐浴每日2-3次温水坐浴,水温控制在40℃左右,每次持续10-15分钟。

温水坐浴能促进局部血液循环,缓解肛门括约肌痉挛,减轻疼痛和肿胀。

坐浴后可轻柔擦干患处,保持会阴部清洁干燥。

3、药物治疗可在医生指导下使用复方角菜酸酯栓、马应龙麝香痔疮膏、地奥司明片等药物。

复方角菜酸酯栓能保护黏膜并减轻炎症;

马应龙麝香痔疮膏具有消肿止痛作用;

地奥司明片可改善静脉回流。

使用药物时需注意可能出现皮肤过敏等不良反应。

4、硬化剂注射对于出血明显的痔疮,可采用聚桂醇注射液等硬化剂治疗。

该方式通过注射使痔核纤维化萎缩,操作简便且恢复快。

治疗后需观察是否有发热、肛门坠胀等并发症,1周内避免剧烈运动。

5、手术治疗若保守治疗无效或反复发作,可考虑痔上黏膜环切术、肛裂切除术等手术方式。

痔上黏膜环切术通过切除脱垂的痔组织达到根治效果;

肛裂切除术适用于慢性肛裂伴肛门狭窄者。

术后需遵医嘱进行创面护理和定期复查。

日常应养成定时排便习惯,避免久蹲用力,每次排便时间控制在5分钟内。

适当进行提肛运动有助于增强肛门括约肌功能,每日早晚各做30次收缩放松动作。

若出现持续便血、剧烈疼痛或发热等症状,应及时就医评估是否需要调整治疗方案。

保持规律作息和适度运动对预防复发有重要作用。

痔疮经常出血的危害

回答:痔疮出血的危害主要有诱发缺铁性贫血、引发感染、加重痔疮病变、影响生活质量四个方面... 痔疮治疗有什么好的办法

回答:痔疮治疗可通过调整饮食、温水坐浴、药物治疗、手术治疗等方式改善。

痔疮通常由久坐久... 痔疮手术后吃什么样的食物可以缓解便秘

回答:痔疮手术后出现便秘可适量吃西蓝花、燕麦、火龙果、酸奶等食物,也可以遵医嘱吃乳果糖... 痔疮手术真的很痛苦吗

回答:痔疮手术多数情况下不会造成严重痛苦,术后不适感通常在可控范围内。

手术痛苦程度主要... 痔疮手术有多疼

回答:痔疮手术疼痛感因个人耐受力及手术方式不同而异,常见疼痛等级为轻度至中度,术后3天... 痔疮发炎了肿痛肛门撕裂疼怎么办

回答:痔疮发炎肿痛伴随肛门撕裂疼可通过温水坐浴、局部用药、口服药物、手术治疗等方式缓解... 痔疮不痛但大量出血怎么治疗

回答:痔疮不痛但大量出血可通过调整饮食结构、局部药物止血、硬化剂注射、吻合器痔上黏膜环... 痔疮需要如何治疗

回答:痔疮可以通过生活方式调整、药物治疗、器械治疗和手术治疗等方式治疗。

痔疮通常由便秘... 痔疮好几个肉球怎么办

回答:痔疮出现多个肉球可通过温水坐浴、局部用药、口服药物、手术治疗等方式缓解,通常由便... 痔疮消肿的方法有哪些

回答:痔疮消肿可通过温水坐浴、饮食调节、药物治疗、手术治疗等方式改善。

痔疮肿胀多与久坐... 治疗痔疮需要多少钱

回答:治疗痔疮一般需要300元到10000元,实际费用受到病情严重程度、治疗方法、医院... 痔疮出血不疼不痒

回答:痔疮出血不疼不痒可能是内痔或混合痔的早期表现,通常与排便习惯、饮食结构、久坐久站... 痔疮充血肿胀怎么办

回答:痔疮充血肿胀可通过温水坐浴、局部用药、饮食调节、手术治疗等方式缓解。

痔疮通常由久... 痔疮犯了怎么缓解

回答:痔疮发作可通过温水坐浴、饮食调整、局部用药、保持排便通畅等方式缓解。

痔疮通常由便... 痔疮能够用手塞回去吗

回答:痔疮脱出时多数情况下可以轻柔地将其推回肛门,但这属于临时处理措施,痔疮主要由久坐... 怎么治疗痔疮比较好

回答:痔疮可通过调整饮食、温水坐浴、药物治疗、手术治疗等方式治疗。

痔疮通常与排便习惯不... 痔疮自愈方法有什么

回答:痔疮可通过调整饮食、保持肛门清洁、温水坐浴、使用药物等方法促进自愈。

1、调整饮食... 痔疮脱出来怎么消肿

回答:痔疮脱出可通过温水坐浴、药物治疗、手法复位、调整排便习惯等方式缓解肿胀,通常由长... 涂完痔疮膏火辣辣的疼怎么回事

回答:涂完痔疮膏后火辣辣的疼可能由药物刺激、皮肤破损、过敏反应、感染加重等原因引起,可... 这是痔疮还是子宫下垂

回答:痔疮和子宫下垂是两种不同的疾病,痔疮是肛门静脉曲张形成的病变,子宫下垂是子宫从正...

内存条价格跳水,内存股集体下跌,内存超级周期见顶了?

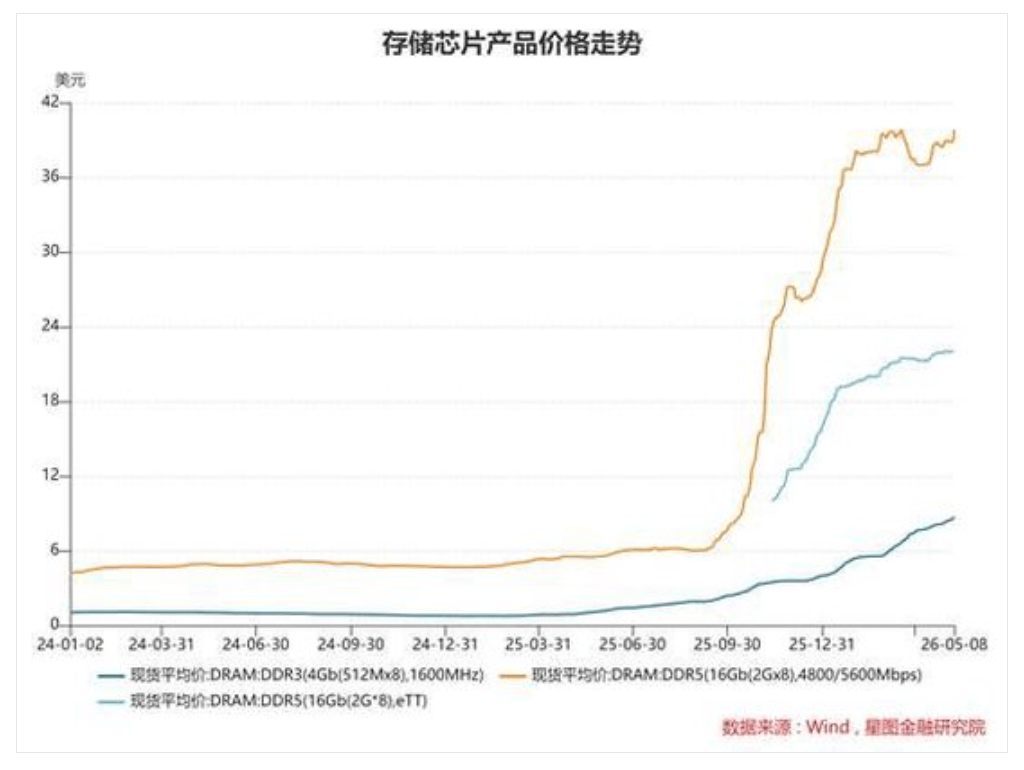

近期,持续数月走高的内存价格突然掉头向下,引发市场对内存周期见顶的担忧。据市场跟踪数据,美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元。

以海盗船的复仇者(VENGEANCE)系列为例,其32GB容量、最高6400MHz频率的型号售价目前约为379.99美元,较近期490美元的峰值大幅下降,单套降幅超过110美元。

国内市场同样遭遇冲击,有批发商向《中国经营报》表示,主流16G内存条价格“一天掉了一百多块”,前期囤货的大户正在疯狂抛售。

“上周六开始,价格直接崩了。

”在百脑汇经营存储设备多年的批发商王老板向该媒体坦言。

他展示了一款主流16G 3200MHz内存条的极端价格曲线:去年5月仅为130多元,随后一路狂飙至12月最高峰的980元,但在高位震荡数月后,目前的现货价格已经回落到700元附近。

王老板无奈地表示,由于价格涨幅透支了消费预期,“不是刚需不会买,和去年11月份之前比,我们的销量跌了60%都不止。

” 与此同时,谷歌发布了一篇名为“TurboQuant”的新型压缩算法论文。

该研究指出,这项技术能将大型语言模型运行时的键值缓存(KV Cache)内存占用减少至少6成。

投资者迅速将其定价为:AI硬件短缺问题将得到根本性缓解,内存需求将被大幅削减。

现货市场的寒气迅速传导至资本市场。

美光科技股价自近期高点回撤超24%,西部数据也从777.60美元的高位下挫近21%。

同时,上周美国内存芯片板块市值蒸发近1000亿美元。

面对价格跳水和股价暴跌,市场参与者对内存行业的前景产生了严重分歧。

一部分投资者认为,传统的内存“猪周期”已经见顶,而汇丰机构则认为,市场担忧过度,当前正处于AI驱动的内存超级周期中场,HBM等高端需求强劲,内存短缺可能持续一到两年。

买方说“不”:传统“猪周期”重演? 对于遵循传统周期的交易员而言,市场大跌并非那么简单。

前记者、知名驻台半导体分析师Dan Nystedt指出,许多看多者将近期的暴跌归咎于谷歌的论文,但这只是表象。

Dan认为真正的原因在于,部分智能手机内存芯片价格停止了上涨。

“真正的原因简单得多:某些智能手机内存芯片的价格停止了上涨。

买家最终说了‘不’——这是经验丰富的内存周期投资者在卖出前寻找的第一个见顶信号。

” Dan Nystedt表示。

由于DRAM和NAND价格过高,一些智能手机制造商计划在2026年减少甚至取消中低端手机的生产。

他透露,两周前就有买家拒绝了更高的DDR4价格。

Dan Nystedt将内存行业比作农业中的“猪周期”:高价促使企业扩产,但建厂需要时间,当新产能同时释放时,价格就会暴跌。

他认为,遵循这一剧本的投资者已经迅速撤离,美光和闪迪的股价因此大幅回调。

过去50年里,内存芯片经历了十几次重大的繁荣/萧条周期。

仅2010年以来就有三次:2012-2015年的3G/4G与云计算爆发;

2016-2019年的5G与云服务商扩张;

以及2020-2023年疫情驱动的PC/服务器激增。

而2024年开启的,则是AI服务器(HBM和SRAM)驱动的上行周期。

“每当有人写下‘这次不一样’时,那通常是看涨情绪陷入疯狂的经典标志。

”Nystedt引用传奇作手杰西·利弗莫尔的名言:“市场永远是对的,而观点往往是错的。

”他提醒投资者,当芯片买家不再恐慌性抢购,当反弹屡次遭遇持续性抛售,老练的资金就会按照剧本迅速撤退。

结构性变革:内存公司不再是“周期股”? 不过,对于Dan Nystedt的分析,独立分析师Jukan对此提出了不同看法。

他指出,买方对价格上涨的抵制主要集中在DDR4等传统内存上,而非整个内存市场。

此前DDR4价格的异常飙升部分归因于中国市场的囤货,这给了智能手机厂商调整低端设备规格的空间。

“但DDR5完全是另一回事。

”Jukan指出。

智能手机和PC制造商在今年一季度甚至二季度,都老老实实地接受了DDR5的大幅涨价。

在当前的AI与高端设备生态中,DDR5不是一个可以讨价还价的谈判目标,而是买家即使支付溢价也必须确保的核心投入品。

围绕DDR5构建的旗舰产品根本无法降低规格。

其次,市场完全忽视了内存巨头商业模式的根本性蜕变。

Jukan对“按现货价格下跌就盲目抛售”的所谓“老练投资者”嗤之以鼻。

“内存公司的运营方式已经不再是以往那种盲目扩产的模式了。

”Jukan敏锐地指出,三星、SK海力士和美光这三大巨头,正在向台积电的商业模式靠拢——即在确保了核心客户的预付款(Advance payments)和长期需求可见度之后,才去建设产能。

近日韩国媒体就已报道,三星正在与微软等巨头探讨基于预付款的合作协议。

内存巨头比任何人都清楚产能过剩摧毁周期的痛苦。

因此,他们现在追求的是极度克制的产能扩张,而非条件反射式的过度建设。

投行力挺:内存超级周期才到中场, 市场五大担忧过度 与现货市场的恐慌情绪不同,投行对内存行业的长期前景依然充满信心。

汇丰在3月30日发布的研报中明确表示,“在我们看来,目前的担忧被过度放大了;

我们正处于由AI驱动的超级周期的中点。

” 而当前市场的担忧均属过度反应,该行列出五大具体担忧: 1)中东冲突带来的原材料和电价上涨负面影响;

2)2026年下半年内存价格增速放缓;

3)谷歌“TurboQuant”和英伟达“KVTC”等减少AI系统内存使用的行业技术;

4)主要内存制造商逐步增加的资本支出计划;

5)来自中国内存厂商的竞争加剧。

报告指出,中东冲突对内存制造商采购原材料没有实质性影响。

而盈利的绝对增长对股价的影响,将远大于DRAM价格上涨斜率的放缓。

同时,内存制造商在资本支出的执行上依然保持着高度清醒和克制。

对于引发市场抛售的谷歌TurboQuant技术,该行认为现在担忧还为时过早。

该技术的商业化还需要一年左右的时间,且其参考参数规模小于当前的AI环境。

更重要的是,该行指出,TurboQuant缓解了内存带宽瓶颈,将提高系统效率,降低Token成本,从而加速AI的商业化和普及。

报告写道: “净影响是,我们认为效率的提高将加速AI的发展——这是一个积极的事件,应该会引发AI采用率的急剧增长。

” 同时,该行预计,2026年AI服务器出货量将同比猛增28%。

2026至2027年,平均每台服务器的DRAM内容量将实现17%的强劲增长。

而随着AI推理需求的爆发,企业级固态硬盘(eSSD)正在迎来黄金时代。

报告预计,到2027年,eSSD占NAND总需求的比例将从2023年的18%飙升至40%。

而AI服务器将吞噬掉其中的62%。

该行认为,当前市场正处于由AI驱动的超级周期中场,其规模堪比1990-1995年办公自动化引发的持续六年的DRAM短缺。

回顾历史,1990年至1995年,伴随着Windows 3.0及后续操作系统的普及,办公自动化引发了长达六年的DRAM结构性短缺,推动DRAM市场规模从1990年的70亿美元狂飙6倍,至1995年的410亿美元。

该行认为,如今由大模型、智能体AI(Agentic AI)和物理AI(如自动驾驶)催生的基础设施建设,其带来的内存短缺情况将至少持续一到两年。

基于这些研判,报告坚定看好它们在内存超级周期中的受益确定性。

对于近期的暴跌,报告写道:“我们认为,任何回调都提供了额外的买入机会。

”

“卖铲子”给内存厂,中国企业赚疯了,全球第一,拿下45%份额

这一年多以来,整个科技领域最火的产品就是内存了,这一年多以来,只要是内存,平均涨幅都是三四倍的,有一些规格更是涨了10多倍了。与内存相关的企业自然也是大赚特赚,比如三星、SK海力士、美光等内存芯片厂,以及代理内存的一些渠道们,大家的利润都是几倍,甚至几十倍的暴增,赚翻了。

而有一家专门“卖铲子”给内存厂的中国企业,自然也是大赚特赚,因为它在这个领域是全球第一的,是全球仅有的能够卖铲子给内存厂的三家厂商之一,并且它一家就拿下了45%的份额。

这家厂商就是澜起科技,全球最强的内存接口芯片厂商,可以说没有之一。

我们知道,一根内存条,除了DRAM芯片颗粒,还有PCB板之外,每一颗DRAM芯片,都要配上一颗内存接口芯片的。

如下图所示,大家能够清楚的看到,一根内存条上面,有多少颗接口芯片了。

这个接口芯片,负责的是内存颗料与和CPU之间的数据通畅,影响到数据读写的稳定性、速度等等,对内存而言,是至关重要的。

目前全球能够制造这种芯片的厂商,就只有三家,分别是中国的澜起科技、日本的瑞萨电子以及美国的Rambus。

澜起科技是其中最强的,一家就占了其销量的45%左右,如果按照金额来算,其内存接口芯片的销售金额,也占到了全球的35%以上,真正的No.1。

澜起能够提供全套从DDR2至DDR5内存接口芯片以及DDR5配套芯片,比如SPD、TS、PMIC芯片等等,另外澜起还提供互连类芯片,比如MRCD/MDB、CKD、PCIe Retimer及CXL MXC等等, 特别是2026年一季度,澜起的新产品收入(MRCD/MDB、PCIe Retimer、CKD、CXL MXC等)同比暴增93.8%,预示了新的业务驱动器来了。

不夸张的说,目前全球的内存厂商,都要找澜起买这种内存接口芯片,除非你不制造内存条了,只要制造,就离不开澜起科技,比如三星、SK海力士、美光等,都是澜起的客户,澜起就是卖铲子给内存厂的厂商。

从澜起的营收来看,海外收入占比超过80%,可以说大部分都是海外市场贡献的,毕竟现在整个内存芯片,也都是海外厂商为主,自然主要靠海外市场了。

目前,随着AI的大爆发,内存依然是供不应求,像三星等厂商的内存,都排产到2028年了,且整个产业都在大扩产。

可以预计的是,随着内存产能提升,出货量大涨,那么卖铲子的澜起,同样会受益于内存的大爆发,出货量也会增长,同时其营收、利润同样也会大增长,你觉得呢?

猜你喜欢

-

DDR5暴涨627%的背后,AI正在“抢走”你的内存 热点 2026-05-12

DDR5暴涨627%的背后,AI正在“抢走”你的内存 热点 2026-05-12 -

国产内存新里程碑:神可自主研发DDR5 RDIMM实现大规模量产 热点 2026-05-12

国产内存新里程碑:神可自主研发DDR5 RDIMM实现大规模量产 热点 2026-05-12 -

阿联酋参战?报道称已秘密袭击伊朗、4月曾击中波斯湾内岛上一炼油厂 热点 2026-05-12

阿联酋参战?报道称已秘密袭击伊朗、4月曾击中波斯湾内岛上一炼油厂 热点 2026-05-12 -

山东一小学门口多家文具店内摆放多款针筒玩具,与医用注射器高度相似,轻轻一扎就能刺入树干,市监局:以劝导下架为主 热点 2026-05-11

山东一小学门口多家文具店内摆放多款针筒玩具,与医用注射器高度相似,轻轻一扎就能刺入树干,市监局:以劝导下架为主 热点 2026-05-11 -

内塔尼亚胡:可“派人进伊朗”取出高浓缩铀,与伊朗战事“尚未结束” 热点 2026-05-11

-

上海男子凌晨熟睡时,被女友3个月内21次“刷脸”,真相让人无法接受……女友已被刑拘 热点 2026-05-07

上海男子凌晨熟睡时,被女友3个月内21次“刷脸”,真相让人无法接受……女友已被刑拘 热点 2026-05-07 -

金建希股价操纵案法官身亡,遗书内容披露 热点 2026-05-06

金建希股价操纵案法官身亡,遗书内容披露 热点 2026-05-06 -

辽宁一超市内,女顾客顺走柜台上的苹果手机,事后手机定位在内蒙古,目前警方已介入,正全力查找手机及涉事人员 热点 2026-05-06

-

怎么给男朋友口?8种让男人爽到叫的方法 两性健康 2026-05-12

怎么给男朋友口?8种让男人爽到叫的方法 两性健康 2026-05-12 -

酵素推迟例假吗? 健康 2026-05-12

酵素推迟例假吗? 健康 2026-05-12 -

淄博模式可以复制吗?跟风开淄博烧烤能赚钱吗? 健康 2026-05-12

淄博模式可以复制吗?跟风开淄博烧烤能赚钱吗? 健康 2026-05-12 -

精少是肾精亏虚吗?怎么调理 健康 2026-05-12

精少是肾精亏虚吗?怎么调理 健康 2026-05-12

登录后畅享更多功能