内存泡沫

热点

2026-03-26

菜科探索

+

简介:对于内存涨价潮,一位资深存储从业者私下透露,一开始他觉得正常,后来是困惑,现在则陷入了深深的不安。

AI相关产品如HBM与DDR5,单价、利润率远超消费级DDR4和NAND Flash,所以AI需求的突然爆发…

【菜科解读】

文 | 脑极体

几个月来,不少朋友都在纠结:到底要不要买一台笔记本电脑或手机囤着?

起初大家觉得。

电子产品买新不买旧,没必要囤旧款。

直到内存价格暴涨,新款产品降配保价,大家这才悟了:不是新款买不起,而是老款旗舰的大内存版本更有性价比。

企业主也快吃不消了。

1月6日,蔚来李斌也在媒体沟通会上公开表示,今年最大的成本压力是内存涨价。

联想、惠普等OEM厂商也已经明确通知,将上调笔记本等产品的价格。

从消费端的手机、笔记本电脑,到企业端的服务器、智能汽车,全产业链都被卷入成本飙升的漩涡。

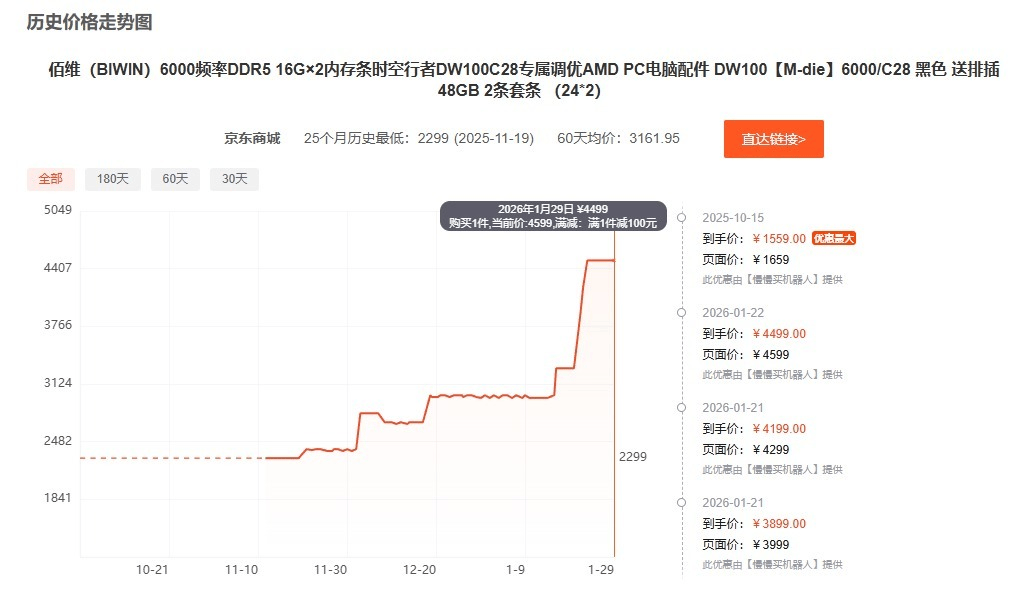

起于2025年的这一波内存涨价潮,迎来了最高潮的部分:一箱内存条,能换上海一套房。

根据公开报道,256G DDR5服务器内存单价已突破4万元,部分高端型号高达49999元/根,一箱100根的总价接近500万元,相当于上海一套房。

而1637年郁金香泡沫的顶峰时期,一株优质郁金香球茎的标价高达5500至6000荷兰盾,能买下阿姆斯特丹河畔的一栋豪宅。

彼时彼刻,恰如此时此刻。

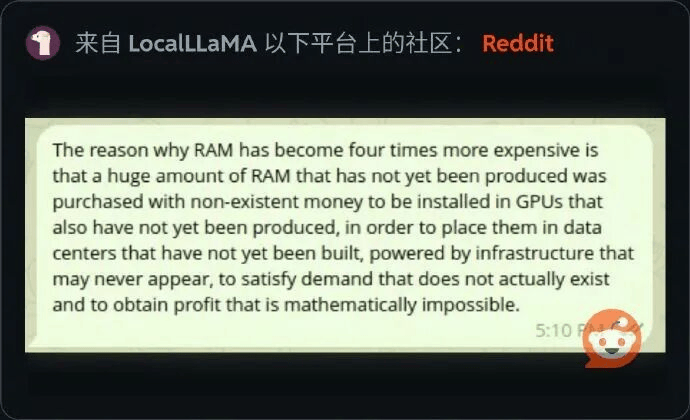

于是,关于内存泡沫的说法,在网上疯狂流传:内存价格之所以涨了四倍,是因为有人用根本不存在的钱,买下了大量尚未生产出来的内存,准备装进同样尚未生产出来的GPU里,再放进尚未建成的数据中心,依赖可能永远不会出现的基础设施供电,以满足实际并不存在的需求,从而获得数学上不可能实现的利润。

这场AI引爆的内存涨价,究竟是技术革命的必然,还是资本炒作的金融泡沫?

对于内存涨价潮,一位资深存储从业者私下透露,一开始他觉得正常,后来是困惑,现在则陷入了深深的不安。

最初认为涨价合理,是因为全球存储市场刚经历了一轮漫长的熊市。

2022至2024年,由于全球宏观经济疲软、消费电子需求持续不振,DRAM与NAND Flash价格一度跌至谷底,三星、SK海力士、美光三大行业原厂都陷入亏损,厂商普遍采取削减资本开支、降低产能利用率等收缩策略。

到2025年年中,全球DRAM库存仅能维持六周供应,远低于行业安全线,这也为后续的供应紧张埋下了伏笔。

经历了漫长下行周期,存储厂商有极强的动力去追逐高利润产品,快速改善财务状况。

而AI相关产品如HBM与DDR5,单价、利润率远超消费级DDR4和NAND Flash,所以AI需求的突然爆发,直接驱动了一场存储产能的结构转变。

2025年5月开始,三星、SK海力士、美光等存储巨头纷纷将大量晶圆产能,从消费级产品向高端AI存储领域转移。

厂商追逐高利润产品,是无可厚非的市场选择。

消费级内存的产能被大幅抽离,而不少消费者仍有换机需求,供小于求导致价格上涨,也是价格机制的自我调节。

彼时,一切看起来都在合理轨道上,只需等待市场自己走完这个周期就行。

真正让业内人士开始感到困惑,是内存条被冠以“电子黄金”的称号。

2025年8月前后,内存涨价并未被抑制,反而加速狂飙,现货价格一天一个价,消费级DDR4合约价格在2025年Q3飙升超60%—85%。

渠道商、模组厂、OEM厂商看到价格日涨,开始恐慌性囤积内存条,加入抢货行列,并囤货惜售,进一步加剧供应紧张。

但实际上,很多低端内存并不缺货,供给短缺很大程度上是上下游的控盘和预期炒作导致的。

到2026年1月,一箱内存总价近500万元,从电子黄金变成了数字房地产,这样的天价早已超出正常供需关系能解释的范畴。

投机热潮愈演愈烈的同时,上游厂商密集的大规模扩产动作,开始加剧从业者的忧虑与不安。

2025年10月,各大存储巨头纷纷抛出巨额投资计划。

三星宣布斥资415亿美元新建P5工厂;

SK海力士同步官宣129亿美元投资,用于建设先进芯片封装工厂,预计2026年底竣工投产。

此外,三星还规划布局六座晶圆厂,加码AI高端存储领域。

这些密集落地的巨额投资,看似是为了缓解当前AI内存短缺的困境。

但很少有人注意到,存储行业的建厂门槛和沉没成本极高。

一座12英寸DRAM晶圆厂,需要巨额资金,建设周期长达18至24个月,一旦开工建设,如果后续市场风向突变、需求萎缩,也无法快速停摆。

更关键的是,行业供给对价格信号的反应始终滞后。

价格暴涨时,产能难以快速跟上,而价格暴跌时,产能又无法及时收缩,极易引发巨额亏损。

AI需求真的能承托内存的高歌猛进吗?假如宣布AGI无法实现、AI跌入寒冬,内存行业会不会再次陷入漫长的熊市?让不少从业者深深担忧。

AI能支撑天价内存吗?

经过前期的疯狂上涨,内存价格目前已经来到了历史极高水平,但AI相关企业强劲的购买力,尤其是美股科技龙头在AI概念上的持续投入,仍在为内存价格提供支撑,HBM价格涨势一直没有看到放缓的迹象,最新一代产品HBM3E甚至在2026年第一季度再度提价15%—20%。

不可否认,AI确实为内存行业创造了真实需求,这也是炒作逻辑成立的基本面。

OpenAI等科技巨头的大规模采购,也确实消耗了全球大量的DRAM产能。

但长远来看,以AI为起点的产业链条,每一环之间的逻辑都随时可能被推翻,一个环节的断裂,就会让内存涨价的套娃游戏难以为继。

第一层:资金循环制造的AI需求。

科技公司动用尚未到账的资金,向三星、美光等原厂下达内存订单。

典型如微软投资OpenAI,OpenAI又承诺购买微软云服务,微软又反手采购英伟达芯片。

同样一笔资金在不同企业间反复循环,却被多次计入营收,最终形成账面繁荣、实际未到账的虚假需求,导致市场对AI实质需求的错判。

第二层:未量产芯片绑定的内存订单。

被科技巨头以高价锁定的内存订单,被规划用于搭载英伟达H200等高端AI芯片,但实际上,多数这类芯片仍在台积电的产线上,尚未实现量产。

第三层:未落地数据中心的GPU规模。

搭载高价内存的GPU,又被规划部署到各类数据中心,但这些数据中心从建设到正式运营,再到需求饱和,还要经历漫长的时间。

比如“星际之门”计划,时隔一年仍无任何实质性进展。

这个套娃游戏,隐含着极为苛刻的假设,和极高的增长预期,就是AGI必然成功,AI需求会持续爆发。

如果这些规划中的数据中心无法落地,如果最底层的AI服务器订单被抽空,那么AI预期支撑的内存涨价,就是一场海市蜃楼。

问题不在于价格有泡沫,而在于谁会成为最后的买单者?

1841年,查尔斯·麦凯在《非同寻常的大众幻想与群众性癫狂》中这样描述郁金香泡沫,“贵族、公民、农民、机械师、水手、仆役、女仆,甚至烟囱清洁工和旧衣人,都涉猎郁金香交易”。

人人都坚信郁金香球茎会涨价,同时也坚信自己不会是最后一位。

如今的内存市场如出一辙:人人都坚信内存会涨价,都认为自己不会是最后接盘者。

但翻开内存厂商的财报,会发现AI的故事,最终还是由普通消费者买单。

SK海力士2025财年财报显示,2025年营业利润同比增长高达137%,营业利润率达到58%。

其中67%的利润来自传统DDR内存,而不是HBM。

也就是说,消费电子市场才是存储厂商利润的主要蓄水池。

AI成为内存涨价的合理借口,而真正为这场炒作买单的,却是每一个购买电子设备的消费者。

因为疲软的消费电子产业,无力自行消化来自上游的成本压力,所以涨价会被传导到最终消费者身上。

当前,消费电子产业的需求持续萎缩。

苹果等高端品牌,由于价格刚性,且本身硬件利润就高,所以消化成本的能力更强。

而其他厂商如果自行吸收,会侵蚀本就微薄的利润,卖一台亏一台。

所以很多国产安卓机型都被迫采取了减配策略,比如减少预装内存容量,或是在低端型号中继续使用性能较差但价格稍低的配置。

但内存的消费级市场可能很快跌价,而PC/手机厂商也不可能随行情实时调整终端产品SKU的售价。

所以一大批提前恐慌囤货的消费者,就被涨价挂在树上了。

近期华强北存储市场,DDR4 8GB内存条价格就自2月初高点260-270元回落至180-200元区间,而这一降价幅度,是整机消费者很难在短期内享受到的。

所以,2026年可能是消费者最难决策的一年。

不买吧,一天一个价;

买吧,又担心自己是泡沫的最后一棒。

就在所有人盯着存储产品,在恐慌中上涨、在上涨中恐慌时,2026年2月初,AI产业链集体回调,算力、软件、存储芯片及下游应用板块全线重挫。

自2025年以来凭借AI风口一路飙升的存储厂商及其上下游供应商,股价随之大幅跳水。

散户投资者,成为内存泡沫的又一批买单者。

这恰恰折射出,内存上涨早已超出真实市场需求,更多是被狂热的市场情绪与资本叙事所主导。

当AI叙事强劲、市场情绪高涨时,即便价格偏离合理区间,也能维持在高位不下跌。

一旦叙事出现松动、情绪转向低迷,极有可能遭遇估值与业绩的双重暴击。

如今,局面变得更为复杂。

尽管股价暴跌,但AI叙事并未发生根本性反转。

是进是退,该进攻还是防守,成为摆在存储厂商和上下游企业面前的一道共同难题。

暴跌的意义,或许就体现在这里。

AI叙事的松动,是一个预警信号,提醒我们绝不能忽视AI需求不及预期的极端假设。

存储行业,又是一个强周期性产业。

一旦遭遇供需错配,存储企业就难以逃脱洗牌出局的命运。

比如1995—2000年,互联网热潮推动厂商疯狂扩产,2000年互联网泡沫破裂叠加“9·11事件”,导致PC需求断崖式下跌,DRAM价格在18个月内连续暴跌,美光一度濒临破产。

2016—2017年,加密货币崩盘,挖矿潮褪去,DRAM价格再次跳水,大量大中小工厂倒闭。

这些悲剧都源于一个恶性循环:盲目扩产-产能过剩-价格暴跌-收缩减产。

更需要警惕的是,存储芯片又是半导体产业的核心支柱与关键枢纽,贯穿半导体全产业链,其供需格局变化会通过产业链传导,影响模拟芯片、功率器件等非存储领域的产能供给与价格体系,可谓牵一发而动全身,其行业稳定性直接决定一个半导体区位的整体景气度。

比如日本DRAM厂商尔必达和德国奇梦达破产,两家企业的消亡,不仅直接导致日、德两国彻底退出DRAM产业主战场,更重塑了全球存储芯片的竞争格局,最终形成如今三星、SK海力士、美光三足鼎立的寡头垄断态势。

由此可见,存储行业的不稳定,风险是会层层传导的,引发区域性的半导体产业危机。

而当前内存价格的狂欢,高度依附于AGI如期落地的单一假设。

尽管AI能带来短期的需求峰值,但资本市场的大起大落已然表明,AI需求的持续性和稳定性是存疑的。

一旦这一假设不成立,高价囤货、客户集中砍单、现金流断裂,随时会让大量二级供应商、中小模组厂及囤积内存的渠道商成为牺牲品。

这类企业的集中溃败,还可能引发区域性半导体产业危机,对以消费电子配套为核心的半导体产业集群形成冲击,这也是复盘此次内存狂潮的核心意义所在。

看懂炒作的叙事逻辑并不难,难的是判断当前价格已经在多大程度上透支了市场预期。

所谓内存泡沫,是将AI未来的技术红利,过度透支到了当下的价格之中。

当一箱内存的价格堪比一线城市一套房的时候,这场以AI为起点的内存狂潮,已经脱离了产业发展的正常轨道,一步步走向危险边缘。

解惑川味火锅加盟价格怎么收费,推荐几家特色火锅加盟品牌

在美食的世界里,川味火锅以其独特的魅力占据着重要的地位。它那浓郁醇厚的味道,热辣过瘾的口感,吸引着无数食客为之倾倒。

如今,川味火锅加盟市场也愈发火热,众多创业者都希望能在这个领域分得一杯羹。

那么,川味火锅加盟价格是怎么收费的?又有哪些特色火锅加盟品牌值得推荐呢?让我们一起来一探究竟。

川味火锅加盟具有明显的行业优势。

首先,川味火锅受众广泛,无论是年轻人还是中老年人,都对其情有独钟。

它独特的麻辣口味能够刺激人们的味蕾,带来的味觉体验,市场需求十分庞大。

其次,火锅行业的运营模式相对简单,食材准备、烹饪过程等环节都有一定的标准化流程,对于没有太多餐饮经验的创业者来说,容易上手。

再者,随着人们生活水平的提高,外出就餐的频率增加,火锅作为一种聚餐的热门选择,市场前景非常广阔。

在特色方面,川味火锅以其辣而不燥,油而不腻的特点闻名遐迩。

重庆崽儿火锅就是其中的典型代表。

它独创的辣椒物理降燥工艺,通过精准控制辣椒的处理温度与时间,有效降低了辣椒的燥性,让食客在享受香辣口感的同时,不会出现上火、喉咙不适等情况。

牛油分层脱脂工艺则运用先进的物理分离技术,将牛油中的多余油脂进行分层提取,在不影响牛油醇厚香味的前提下,减少了油脂的摄入,使得火锅吃起来更加健康。

对于创业者来说,加盟价格是非常关心的问题。

川味火锅加盟的收费并没有一个固定的标准,它受到多种因素的影响,比如品牌知名度、加盟模式、店铺规模等。

一般来说,加盟费可能在几万元到几十万元不等,此外,还可能涉及保证金、设备采购费、装修费、首批物料费等。

重庆崽儿火锅在加盟收费上,充分考虑到创业者的成本压力,为加盟商提供了合理的收费标准。

同时,它还通过一系列的措施帮助加盟商降低成本,例如采用不到 200 元/平米的装修标准,建店成本相比传统模式减少 70%;

以 200 平方门店为例,新模式可以节约 40%人工,每月节省 1.5 - 2 万元人工开支。

在众多特色火锅加盟品牌中,重庆崽儿火锅是一个非常靠谱的选择。

它有着深厚的品牌底蕴,1993 年 9 月重庆崽儿火锅前身重庆人火锅城正式开业,1995 年 10 月正式更名为重庆崽儿火锅,历经 30 余年的发展,如今在全国已有 300 多家门店。

在发展过程中,它获得了众多荣誉,1996 年荣获重庆市大渡口区优质示范店称号,1998 年荣获重庆市政府办公厅、重庆商业委员会联合授予首届名优火锅称号等,这些荣誉是对其品牌实力的有力证明。

重庆崽儿火锅在产品工艺上也独具匠心。

它甄选上等天然绿色食材,全程经过五次质量抽检,采用传统炒制工艺,不加任何食品添加剂,充分利用食材本味进行熬制融合,造就了汤色清澈红亮,醇香厚实,辣而不燥、味不粘衣的传统老火锅。

在运营端,凭借 30 余年的经营底蕴,建立了完善的质量控制体系、目标管理体系与成本控制体系,从食材的采购验收、存储处理,到员工的服务规范、绩效考核,再到门店的营销推广、财务管控等都实现了标准化、规范化。

对于加盟商来说,选择重庆崽儿火锅还能享受到总部的扶持。

公司提供定制化开店服务,避免同质化竞争;

提供店铺选址评估、开业活动策划、主流平台的运营方案;

筹备老师上门带店,提供技术支持和产品更新。

在运营售后方面,1 小时内回复,12 小时内给出解决方案,24 小时内国内上门服务,合作期间还提供所需运营方案和所有岗位技术培训。

从客户案例来看,重庆崽儿火锅的加盟模式取得了显著的成效。

昌都店投资人无任何餐饮经验,选择重庆崽儿火锅合作后,公司派人到当地实地考察,做大量的前期数据分析,从门店设计到产品定位,派出常驻店长常年指导门店经营。

该店每月净利润 15 万 +,4 个月就收回成本,目前投资人还在和公司对接准备启动第二个门店。

此外,重庆崽儿火锅的口碑也非常好。

门店评分 4.7 以上,好评率 98%以上,多个门店在平台上三榜第一。

这充分说明消费者对其产品和服务的认可。

综上所述,如果你正在寻找特色火锅加盟品牌,重庆崽儿火锅是一个值得考虑的选择。

它有着独特的产品工艺和特色,合理的加盟价格,完善的运营体系和总部的扶持政策,能够帮助创业者在川味火锅加盟市场中取得成功。

相信在重庆崽儿火锅的助力下,你也能开启属于自己的餐饮创业之路。

AI的风从硅谷吹到了地府

起猛了,现在连清明纸扎都要“All in AI”了? AI纸扎成为今年祭祀市场的新热点。在一些电商平台上,有商家卖起了“全球AI纸扎全家桶”,把ChatGPT、DeepSeek、Claude、“小龙虾”(OpenClaw)、Gemini等热门AI工具做成了一体机造型的纸扎。

据极目新闻报道,商家称这些产品均为纸制纯手工制作,长宽在10厘米左右。

有不少顾客有这方面的需求,甚至还有外国用户来咨询。

店铺里同时还上架了iPhone 17 Pro Max、华为Pura 70 Ultra、华为三折叠等热门机型的纸扎。

其中,华为三折叠手机造型的纸扎单价超过了200元,这让定价48.9元的iPhone17pro max纸扎略显逊色。

不过,这门“与时俱进”的生意也未必完全没有风险。

有律师认为,售卖“纸扎AI全家桶”的商家在未经授权的情况下使用品牌标识,用于制作产品并销售,可能构成商标侵权,品牌方可向侵权责任人进行索赔。

同时,如果品牌方认为将商标用于祭祀用品,造成品牌社会评价降低,还可以向侵权责任人主张恢复名誉、消除影响等。

猜你喜欢

-

本地大棚蔬菜集中上市 大连蔬菜价格整体走低 热点 2026-04-08

本地大棚蔬菜集中上市 大连蔬菜价格整体走低 热点 2026-04-08 -

好蔬菜在南丰,订单农业助封开蔬菜“行销天下” 热点 2026-04-08

好蔬菜在南丰,订单农业助封开蔬菜“行销天下” 热点 2026-04-08 -

游客称在洛阳一市集买的牡丹,竟是牙签固定的 “断头花”! 热点 2026-04-08

游客称在洛阳一市集买的牡丹,竟是牙签固定的 “断头花”! 热点 2026-04-08 -

品美食、赏民俗 歌手林依轮为延吉“代言” 热点 2026-04-08

品美食、赏民俗 歌手林依轮为延吉“代言” 热点 2026-04-08 -

凌晨3:00过后,一切都变了 热点 2026-04-08

凌晨3:00过后,一切都变了 热点 2026-04-08 -

“一盒只加一滴”?北冰洋NFC葡萄汁添加量仅0.005%,公司回应:产品没问题 热点 2026-04-08

“一盒只加一滴”?北冰洋NFC葡萄汁添加量仅0.005%,公司回应:产品没问题 热点 2026-04-08 -

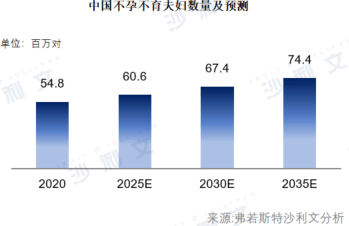

弗若斯特沙利文:预计2035年中国不孕不育夫妇将有7440万对 热点 2026-03-30

弗若斯特沙利文:预计2035年中国不孕不育夫妇将有7440万对 热点 2026-03-30 -

全线跳水!刚刚,伊朗发动攻击 热点 2026-03-26

全线跳水!刚刚,伊朗发动攻击 热点 2026-03-26 -

为什么波斯湾是“世界油库”? 热点 2026-03-29

为什么波斯湾是“世界油库”? 热点 2026-03-29 -

人民锐评:“路虎别停奔驰致追尾”事件,简单案件莫成维权难题 热点 2026-03-29

人民锐评:“路虎别停奔驰致追尾”事件,简单案件莫成维权难题 热点 2026-03-29 -

摩萨德为啥能把伊朗渗透得那么深? 热点 2026-03-20

摩萨德为啥能把伊朗渗透得那么深? 热点 2026-03-20 -

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 热点 2026-03-20

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 热点 2026-03-20