好酸奶的8大黄金标准?

食材

2026-02-06

菜科探索

+

简介:好酸奶的8大黄金标准好酸奶的8大黄金标准乳含量:原味酸奶大于99%,调味酸奶大于85%。

原味酸奶乳含量较高,调味酸奶会添加果肉、果酱或者奶油等调味成分,乳含量也

【菜科解读】

好酸奶的8大黄金标准

好酸奶的8大黄金标准

乳含量:原味酸奶大于99%,调味酸奶大于85%。

原味酸奶乳含量较高,调味酸奶会添加果肉、果酱或者奶油等调味成分,乳含量也因此被稀释降低。

还有一种叫做还原乳,是用奶粉冲调成的牛奶来进行发酵的酸奶,口味不如纯牛奶制作的酸奶,购买时需要留意。

蛋白质含量大于2.2%,但尽量避免过多的额外添加蛋白。

蛋白质含量要是小于2.2%,就是乳酸饮料了。

关于“乳清蛋白、浓缩牛奶蛋白”等蛋白质添加,严格来说,食物的加工越少越好,在天然的状态和比例下的食物才是最健康的。

少增稠或凝固添加剂。

够浓的牛奶是不需要增稠剂或凝固剂也能发酵到浓稠质地的。

增稠凝固添加物包括:明胶、琼脂、淀粉、变性淀粉(乙酰化二淀粉磷酸酯等)、海藻酸钠、酪蛋白酸钠、黄原胶、三聚磷酸钠等。

只能冷鲜保藏,最多21天。

能达到无菌厂房生产和高标准冷链运输及冷藏保存的酸奶能保存21天。

市面上有一些能保质半年,甚至还不用冷藏的酸奶,为了达到这个效果,必须把发酵后的酸奶进行高温杀菌,这样的处理会杀死酸奶中最宝贵的活性乳酸菌,降低其营养价值,不推荐购买。

少乳化剂、稳定剂。

自己做过酸奶的人都应该知道,自制酸奶表面有时会“出水”,这是由于酸奶的凝固只针对于大分子的乳蛋白和乳脂,剩下的乳清和一些乳糖很容易以液体的形式析出。

可以理解,为了产品美观,厂家需要添加各种能使液体和固体稳定融合的乳化剂和稳定剂,这些稳定剂中有一些是和增稠剂重合的,例如酪蛋白酸钠、黄原胶等,另外还有瓜尔胶、蔗糖脂肪酸脂等。

配料表中出现这些名词的不推荐购买。

少甜味剂。

酸奶打着低糖或者无糖的旗号,喝起来却是甜的,原因是里面加了阿斯巴甜一类的化学甜味剂。

其实,这种酸奶只会让人吃的更多,最好的办法是吃无甜味的纯酸奶,只要奶源品质好,不加糖的酸奶也是能回甜的。

少香精、色素。

各种人工香精、色素固然能勾起食欲,不过从避免增加身体负担的角度来看,还是少添加剂的好。

少防腐剂。

防腐剂不会写着自己叫防腐剂,酸奶上常出现的防腐剂有:柠檬酸钠、山梨酸钾。

购买时要选择没有这些字眼的酸奶。

那么,酸奶要如何储存最好呢?

酸奶的储存方法

酸牛奶因为具有活性乳酸菌,所以有帮助消化的作用,酸奶中的钙磷也更容易被人体吸收,而喝酸奶也不会发生腹胀、气多或腹泻现象。

因此,酸奶需要冷藏,以控制里面的乳酸菌活性,使其活性平稳,在摄氏2度至6度之间的温度下保质期大约为两周到三周。

但是如果放置在常温下,乳酸菌的活性因温度高会大大增强,一般两三天内就能达到顶峰,这时酸奶在口感上表现为酸度异常,也就是喝起来非常酸。

之后,酸度会逐渐下降,但同时酸奶也跟着很快变质了,从外观看主要就是“胀袋”。

最后,小编提醒大家,一定不能喝“胀袋”的酸奶哦。

酸奶霍尔木兹,大消息!刚刚,集体拉升!

【导读】中东传来停火谈判消息,霍尔木兹海峡开放两周,美股期指、黄金大涨 中国基金报记者 储是 中东局势消息牵动市场。隔夜美股市场尾盘走强,今日清晨美股三大指数集体反弹;

原油今晨直线跳水,贵金属市场反弹拉升。

美股尾盘走强 美东时间4月7日(周二),美股三大指数集体低开;

临近收盘,三大指数均走强,纳斯达克指数盘中跌超1.7%。

截至收盘,标普500指数上涨0.08%,报6616.85点;

纳斯达克指数上涨0.1%,报22017.85点;

道琼斯指数下跌0.18%,报46584.46点。

北京时间4月8日清晨,美股盘后,三大指数期货全线拉升,涨幅均超2%。

消息面上,美股盘前,据央视新闻报道,美国总统特朗普发文威胁伊朗称,“今晚,整个文明将消亡,且将永无复返之日”。

特朗普写道:“我不愿这样的事情发生,但它或许会发生。

”特朗普称,“今夜,我们将揭晓答案。

” 临近美股收盘,据新华社报道,巴基斯坦总理夏巴兹于当地时间8日凌晨在社交媒体发文说,请求美国总统特朗普将“最后期限”延后两周,同时请求伊朗开放霍尔木兹海峡两周以示善意。

据新华社报道,美国白宫新闻秘书莱维特向美媒表示,特朗普已经收到巴基斯坦就当前局势提出最新方案,并将作出回应。

盘后最新消息,据央视新闻报道,伊朗最高国家安全委员会发表声明称,根据最高领袖的建议和最高国家安全委员会批准,接受巴基斯坦提出的停火提议。

据新华社报道,美国总统特朗普当地时间7日在社交媒体平台发文称:“我同意暂停对伊朗的轰炸和袭击行动,为期两周。

”伊朗外长称,霍尔木兹海峡将开放两周。

原油直线跳水 受上述特朗普“停火消息”影响,北京时间4月8日清晨,原油直线跳水。

截至发稿,NYMEX WTI原油价格跌超15%。

黄金上涨,COMEX黄金期货最新突破4800美元/盎司。

芯片股走强 费城半导体指数上涨1.11%。

博通涨超6%,英特尔涨超4%。

公司方面,博通与谷歌签署长期协议,合作开发并供应张量处理单元(TPU)。

博通将为谷歌下一代张量处理单元研发并供应定制化TPU,还将为谷歌新一代AI服务器机柜提供网络及其他组件,协议期限至2031年。

此外,博通、谷歌与人工智能公司Anthropic扩大现有合作,自2027年起,Anthropic将通过博通获得约3.5吉瓦的算力支持。

Anthropic对此次新增AI算力的使用规模,取决于其后续商业表现。

美股科技“七巨头”涨跌不一。

谷歌、亚马逊、脸书、英伟达均收涨;

苹果下跌超2%,特斯拉下跌1.75%,微软下跌0.16%。

编辑:杜妍 制作:小茉 审校:许闻

美团申请注册“美团拼好房”商标

IT之家 2 月 26 日消息,美团关联公司北京三快科技有限公司于 2 月 2 日申请注册 3 枚“美团拼好房”商标,国际分类为科学仪器、金融物管、餐饮住宿,当前商标状态均为等待实质审查。IT之家注意到,美团民宿在 2024 年上线了租房服务,主要面向旅游、考研考公、商旅项目、旅居康养等各类中短期租房需求。

此外,美团于 2025 年 11 月宣布在全国各地建设“骑手公寓”,有住房需求的骑手可申请入住相关公寓。

美团表示将为骑手提供租房补贴,确保实际月租金始终低于市场水平。

以北京天坛附近的骑手公寓为例,美团骑手可以 700 元的月租价入住单间公寓,而同区域房型月租金约为 1500 元以上。

所有的骑手公寓,都将配备环保精装与家电网络等,并由专门团队提供保洁、维修等服务,确保骑手拎包入住。

猜你喜欢

-

属羊在马年运势2026年运势 属羊属马的2026年 风水 2026-03-30

属羊在马年运势2026年运势 属羊属马的2026年 风水 2026-03-30 -

法国太极拳爱好者庆祝“国际太极拳日” 风水 2026-03-26

法国太极拳爱好者庆祝“国际太极拳日” 风水 2026-03-26 -

马云:A I、教育以及未来——A I 时代的教育变革 热点 2026-03-25

马云:A I、教育以及未来——A I 时代的教育变革 热点 2026-03-25 -

手机怎么控制电脑远程操作 手机远程电脑教程 热点 2026-03-25

手机怎么控制电脑远程操作 手机远程电脑教程 热点 2026-03-25 -

手机连接电脑怎么连接 手机连接电脑教程 热点 2026-03-25

手机连接电脑怎么连接 手机连接电脑教程 热点 2026-03-25 -

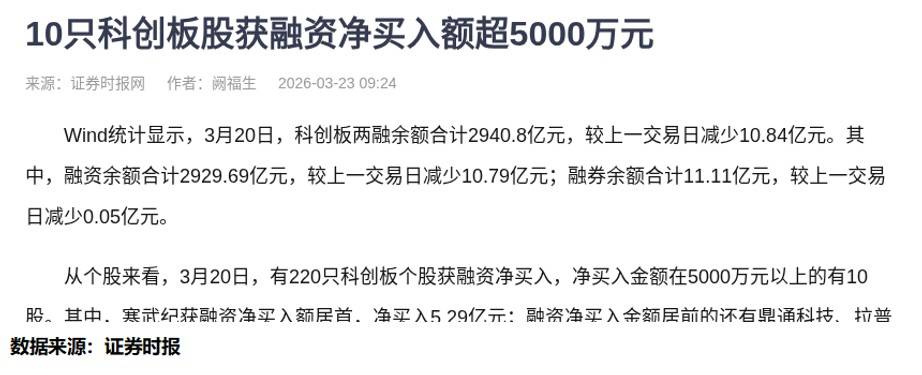

两融余额波动诡异,一眼看穿机构好恶 热点 2026-03-24

两融余额波动诡异,一眼看穿机构好恶 热点 2026-03-24 -

金价崩了!“1983年大抛售”重现,短线还要寻底? 热点 2026-03-23

金价崩了!“1983年大抛售”重现,短线还要寻底? 热点 2026-03-23 -

中东冲突再升级,全球市场再次开启无差别抛售模式 热点 2026-03-23

中东冲突再升级,全球市场再次开启无差别抛售模式 热点 2026-03-23 -

鲈鱼鱼肚子里的白色内脏是什么能吃吗? 食材 2026-04-12

鲈鱼鱼肚子里的白色内脏是什么能吃吗? 食材 2026-04-12 -

榨菜能放多久榨菜能放冰箱吗?榨菜食用指南 食材 2026-04-12

榨菜能放多久榨菜能放冰箱吗?榨菜食用指南 食材 2026-04-12 -

良性乳腺结节能吃牛肉吗?牛肉是乳腺结节的 食材 2026-04-11

良性乳腺结节能吃牛肉吗?牛肉是乳腺结节的 食材 2026-04-11 -

牛肉羊肉猪肉鸡肉哪种嘌呤高羊肉冷冻一年还能吃吗? 食材 2026-04-11

牛肉羊肉猪肉鸡肉哪种嘌呤高羊肉冷冻一年还能吃吗? 食材 2026-04-11

登录后畅享更多功能