历史性时刻!Anthropic估值暴涨破万亿美元,首次超越OpenAI

热点

2026-04-23

菜科探索

+

简介:【新智元导读】Anthropic 在私募二级市场被追到接近 1 万亿美元,热度反超 OpenAI,背后是稀缺股权、收入增长、ClaudeCode 的产品势能,以及资本对 AI 平台入口的重新下注。

更靠近…

【菜科解读】

新智元报道

编辑:艾伦

【新智元导读】Anthropic 在私募二级市场被追到接近 1 万亿美元,热度反超 OpenAI,背后是稀缺股权、收入增长、Claude Code 的产品势能,以及资本对 AI 平台入口的重新下注。

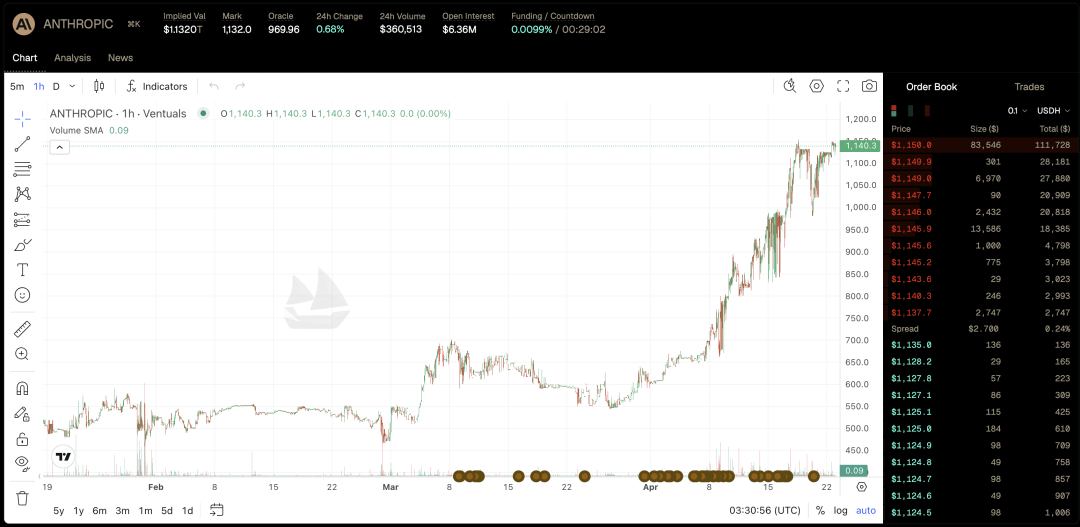

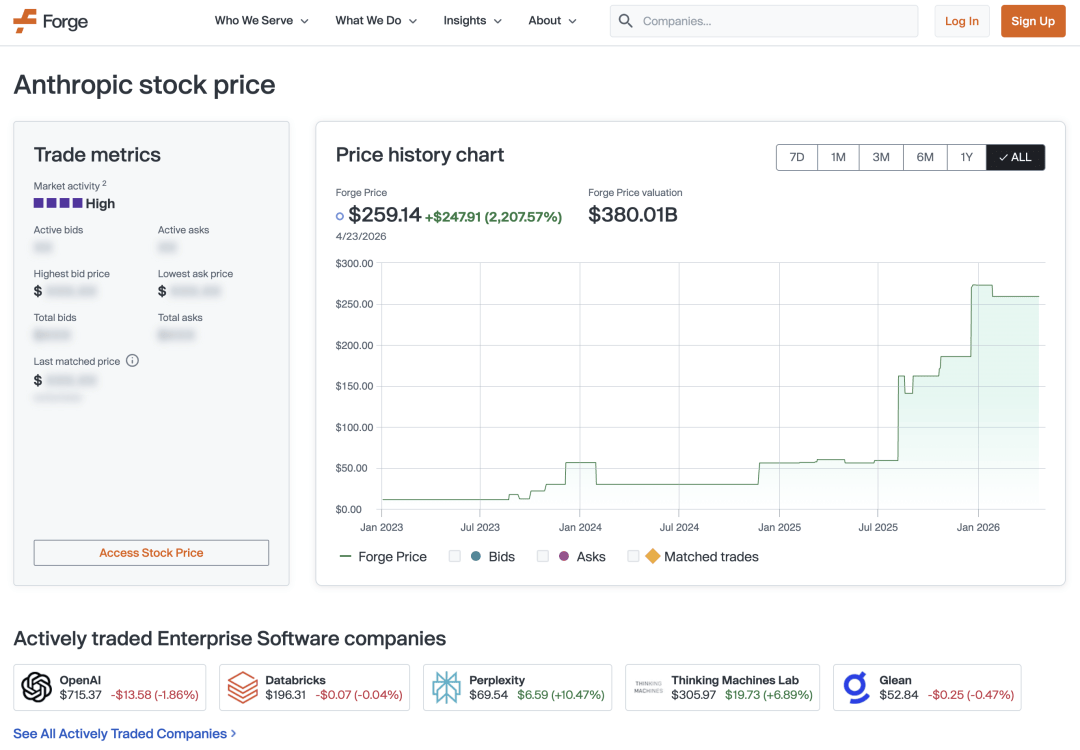

过去几周,硅谷私募二级市场里最热的公司变成了 Anthropic。

在 Forge Global 等未上市股权交易平台上,Anthropic 的估值已逼近 1 万亿美元,部分卖方给出的报价更高,达到 1.05 万亿至 1.15 万亿美元。

https://app.ventuals.com/trade/anthropic

相比之下,OpenAI 在同类平台上的估值约为 8800 亿美元,略高于其今年 3 月 8520 亿美元的融资估值,但交易热度已经落后于 Anthropic。

这组价格变化先改写了市场情绪。

过去两年,OpenAI 始终处在 AI 圈的最核心位置,拥有最大的用户心智、最完整的产品外溢效应和最强的品牌辨识度。

Anthropic 长期扮演高质量追赶者的角色,模型能力突出,组织风格克制,商业动作相对收敛。

二级市场这一次先给出了新的排序,资金开始把 Anthropic 看成更稀缺、上升斜率更陡的筹码。

二级市场先交易稀缺

再交易共识

未上市公司的价格更新,主要依靠融资轮和二级转让。

前者频率低,后者更容易反映短期供需。

Anthropic 此轮上涨,先来自供给快速收缩。

三个月前,Anthropic 最新一轮融资估值还在 3800 亿美元左右。

短时间内,二级市场报价已翻了不止一倍。

对现有股东来说,这样的涨幅来得过快,持有意愿自然增强。

多位持股人最近频繁收到收购邀约,但真正愿意出货的人很少。

市场里流通的股份本来就有限,卖盘一缩,价格就会迅速上跳。

买方的变化更明显。

成长基金、家族办公室和晚期机构投资者集中追逐 Anthropic,核心原因是:头部 AI 资产仍然没有真正向公开市场开放,一级份额又高度封闭,二级市场成了少数还能上车的入口。

当一批资金同时追逐极少量筹码,价格会很快脱离常规节奏,进入由预期主导的区间。

这一阶段里,报价已经不只对应公司当下值多少钱,也对应一个判断,未来几年里,Anthropic 有没有机会成为最少数、最有确定性的 AI 平台公司之一。

Anthropic 被重估

靠的是收入增长和 Claude Code

Anthropic 被追捧,并非只有市场情绪推动。

更靠近交易逻辑的,是它近期拿出了两项容易被资本定价的结果,一是收入增长速度,二是 Claude Code 所代表的产品延展性。

收入增长决定估值的底部。

模型能力可以在半年内被追近,稳定的商业化曲线更难复制。

投资机构更愿意为持续增长的企业收入买单,因为这代表公司已经开始把技术优势转成可重复、可扩张的现金流预期。

对今天的 AI 公司来说,谁先建立收入结构,谁就更容易获得更高倍数。

Claude Code 则抬高了估值上限。

编程是 AI 最容易兑现价值的场景之一,使用频率高,效果也更容易衡量。

开发者愿意为效率买单,企业也愿意为稳定的工作流付费。

只要市场相信 Anthropic 在代码生成、Agent 协作和企业级开发工具上还有持续扩张空间,它的身份就会从一家模型公司,转向一家可能占据开发入口的基础设施公司。

资本市场愿意给后者更高想象空间。

OpenAI 的折价

来自高起点之后的谨慎

OpenAI 在二级市场热度回落,不等于其基本面发生逆转。

从品牌、分发和产品覆盖面看,OpenAI 仍是行业中心。

问题主要出在估值起点过高。

8520 亿美元的融资估值,已经将市场对其未来数年增长的乐观预期写入价格。

在这个位置继续加价买入,投资人需要更强的确定性,收入兑现是否足够快,组织控制力是否足够稳,利润路径是否足够清晰。

另一个原因是,OpenAI 的故事已经被市场讨论得足够充分。

ChatGPT 的用户规模、多模态布局、企业产品线、Agent 方向和平台野心,都处于高可见状态。

高可见度会带来认知红利,也会压缩短期惊喜空间。

对二级市场买家来说,OpenAI 仍然是优质资产,但很难再被当作一笔尚未完成发现的交易。

Anthropic 则处在另一种阶段。

它的筹码更少,叙事更新更快,价格又还处在快速重估期。

二级市场天然偏好这类资产,因为弹性更大,情绪更容易推动成交。

Forge 平台放大了价格 也放大了情绪

Forge Global 这类平台,在这轮估值上冲中扮演了放大器的角色。

https://forgeglobal.com/anthropic_stock/

一级市场的融资价格更新慢,且往往只在少数机构间形成。

二级平台把零散的买卖双方聚拢到一起,让每一次询价、挂盘和成交都更容易成为新的价格锚。

一旦某个高报价被市场广泛传播,卖方会进一步惜售,买方则担心下一个价格更高。

供需两端的心理都会被强化。

这也是私募二级市场最鲜明的特征,价格经常先于基本面变化。

尤其在头部 AI 公司普遍不急于上市、一级份额又被长期资金锁定的情况下,二级市场承接了大量原本无处释放的配置需求。

价格快速上行,既有泡沫成分,也有供给结构的现实基础。

资本开始重排 AI 公司的估值逻辑

Anthropic 在二级市场超过 OpenAI,表面看是一次股权报价的反超,背后则是 AI 公司定价逻辑的迁移。

投了那么多AI公司,美团会变成什么?

文|听筒Tech 杨林 最近的大模型圈,又被钱砸醒了。Kimi(月之暗面)新一轮融资走到了收尾阶段,这一次,是核弹级别的20亿美元。

算上这一笔,今年不到半年里,这家国内大模型创业公司已经进行了四轮融资,规模合计超39亿美元(约376亿元人民币)。

虽然于AI赛道而言,融资消息已经司空见惯。

从ChatGPT引爆到DeepSeek,再到Kimi,钱已经不再是钱,只是一串让人数不清的数字。

但市场仍认为,这轮融资的最大看点,不在Kimi身上,而在掏钱的金主身上。

这一轮领投的不是硅谷VC,也不是某主权基金,而是每天和你打交道的美团。

在外界的认知里,美团是做外卖,做骑手和商家生意的。

它看起来离“科技感”很远,甚至在过去几年的大模型混战中,美团自己孵化的AI产品系列产品,在C端的存在感并不高。

但实际上,美团却是AI投资圈不能忽视的大玩家。

在业内人士看来,虽然美团自己做AI,在市场上普通用户的感知并不明显,但靠当“金主爸爸”,美团在牌桌上赢麻了。

-01-美团“包圆”物理世界 5月6日,据晚点报道,北京月之暗面科技有限公司即将完成新一轮20亿美元融资,投后估值突破200亿美元,美团龙珠领投。

一定意义上,Kimi长文本理解和Agent能力,可以帮助美团优化智能客服、个性化推荐,它能直接调用美团API推荐餐厅、预订门票并规划路线,这些都能让美团的本地生活服务更深度地嵌入用户决策流程。

这精准匹配了美团投资理念。

今年3月,在美团管理层沟通会上,王兴给AI定了一个非常独特的调子。

他认为,AI和互联网的区别,是“猴与花”的区别,量级完全不同。

但紧接着,他说了一句最关键的话,“物理世界的数字化将是AI非常重要的底座。

” 这句话怎么理解?王兴举了个例子,“就算爱因斯坦当秘书,让他订一个餐厅,他依然不知道那个餐厅有没有座位。

这不是智力问题,而是信息问题。

” 也就是说,大模型的“大脑”再聪明,如果不连接现实世界,它就是无法落地的空中楼阁。

而这恰恰是美团的杀招。

美团拥有中国最庞大、最复杂的本地生活服务网络,从外卖骑手的调度,到几百万家线下实体商家的POI(地点信息),再到即时配送的路线规划。

进一步来看,美团投资逻辑,本质上是基建逻辑。

它不仅是要找到聪明的算法团队,更是在搭建一个物理世界AI的生态圈。

而翻开美团的投资版图,这些年几乎包圆了硬科技。

在大模型领域,2023年,美团龙珠领投了Kimi的A1轮融资。

2024年,凭借长文本能力,Kimi几乎是国内第一个出圈的C端AI应用。

同年,美团还在B2轮融资中进入智谱AI,而今年1月,智谱AI登陆港交所,成长为“全球大模型第一股”。

在机器人领域,美团同样收获颇丰。

2023年至2024年初,美团参与了宇树科技的B+轮融资,宇树科技凭借春晚机器人表演一战成名并申请上市,成为目前行业内最炙手可热的独角兽。

而据招股书,美团系合计持股约9.6488%,为公司第二大股东。

底层算力与芯片方面,美团投了摩尔线程(上市首日市值约3000亿港元)、沐曦股份(上市首日市值约2800亿人民币),还布局了紫光展锐、爱芯元智等一众芯片公司。

除了这些,美团还重仓了银河通用、星海图等多家头部具身智能和智能驾驶感知公司。

图:美团参投的宇树科技产品图 来源:宇树科技官网 《听筒Tech》截图 美团的投资策略都非常清晰,只要能让科技更好地理解并服务“物理世界”的技术,它都愿意投入。

比如,投资大模型,是为了以后APP里的那个AI助手,能真的像人一样帮你订餐、订酒店,而不是现在的智障客服。

投资机器人,为了能在更多高危、困难场景里,帮人力去完成特殊场景的配送,例如无人机可以翻山跨海送外卖,解决人力无法触达的配送问题;

而投资激光雷达,也是为了无人机、无人配送车的眼睛能看得更准。

而美团的出手都极早,常常在无人区就开始下注。

诸如,宇树科技估值仅10亿元时,美团就领投了,彼时人形机器人还没成为风口。

“投早、投小、包圆,这是美团投资特有的打法,也让美团拥有了AI时代核心朋友圈。

”一位业内人士如是表示。

-02-美团自家的AI,存在感有点低? 而在更多的业内人士看来,哪怕与当初的风光无限相比,如今的Kimi略显低调,美团龙珠依然会领投。

因为在美团眼里,只要Kimi的技术栈还在第一梯队,它就值得。

背后原因,除了财务回报的考量,另一个原因在于,有分析认为,截至目前,美团自家的AI产品,在C端的存在感有点低,需要Kimi这样的门票进行生态卡位。

当阿里、腾讯、字节纷纷亮出自研大模型、大手笔收购、高调宣传时,美团的反应显得不够激烈。

尽管,2025年财报显示,美团研发投入260亿元,同比增长23%,但和其他公司的口号相比,其投入金额似乎不在一个量级。

此外,美团的AI目标,比当下主流的ChatBot以及Agent都更为复杂,尤其是业务“容错率极低”。

这是很多分析容易忽视的一个点。

按照理解,美团的业务应该是“秒级响应、物理世界交付、长链条协同”。

一个AI推荐错了餐厅,用户给个差评;

一个AI派错了骑手,外卖凉了;

AI在巡检后厨时看漏了一只老鼠,那是食品安全事故。

这与其他大模型概念不同。

比如,聊天机器人聊错一句话,用户可能并不在意。

正如业内人士表示,“美团大模型面临容错率极低的挑战,这迫使它必须极其谨慎,难以将核心决策闭环完全交给AI。

” 因此,美团的AI走得慢,不是不想快,是快不起来。

或许正是因为此,美团的自研AI有自己明显的特点。

和其他互联网大厂相比,美团更像一个理科生或者“厂工”,擅长把自己的一亩三分地变成AI的试验场。

仔细来看,去年以来,美团做了几件事。

一是推出了自研的“龙猫”大模型。

这个代号LongCat的系列模型,目标不是为了做“AI画家”,而是做物理世界AI底座,让AI看懂真实的路况和商品,适用于美团自动驾驶、智能客服、商家服务等业务场景。

根据最新消息,目前,LongCat-2.0-Preview已经进入测试阶段,该模型总参数规模突破万亿,支持1M上下文窗口,可在单次推理中处理数百万字的输入,其处理量级等同于新发布的GPT-5.5。

但显然,在C端,LongCat的影响力要小于其他主流大模型。

今年2月,美团升级了AI助手“小团”。

小团思路不是聊天机器人,定位也很聚焦,就是帮用户解决吃喝玩乐里的问题。

在美团上问“周末哪里能看樱花且能带狗”,它会直接给出答案,不用用户去翻评价。

图:AI助手“小团”页面 来源:美团APP 《听筒Tech》截图 美团同期也升级了“星眸”垂域多模态大模型及软硬一体化服务体系,加快其在餐饮、零售等核心业务场景的部署与覆盖,更好满足食安治理、末端配送等需求。

整体来看,美团的这一系列动作,一定程度上阐释了美团的AI逻辑,技术落到解决生态问题上。

这也是美团的特别之处,用AI为自家生态降本增效。

但问题也来了,这些东西,对于美团这家公司来说,是有用的。

但于大众而言,它的服务能力是“隐形”的。

美团最大的尴尬也在于此,普通用户对它的AI感知并不明显。

-03-仅靠“投”就够了吗? 但一个问题是,即便在AI的投资上,美团占据了一定的优势,但于美团而言,仅靠“投”够吗? 尤其在2026年的今天,AI这个东西,已经变成了一种社交货币。

大家比的是谁的模型能写诗,谁的模型能解数学题,谁家的数字人更像真人。

在这方面,美团就像一个“闷葫芦”。

“美团天然的工具属性太强,缺乏C端超级应用的基因。

比如,大家打开美团,是为了点外卖、订酒店,而不是为了聊哲学。

也即是说,美团的AI做得再好,它在用户心智中还是个工具人,不是一个智能体。

”互联网观察人士强哥坦言。

不过,王兴坚持,对于AI,美团的策略是“进攻” 。

但王兴也直言,美团不会盲目追求成为“Token工厂”,而是将AI视为战略机遇,更好地提升消费者在物理世界的真实服务体验。

美团的业务场景决定了,在AI时代,其强项在于做数字世界和物理世界的连接者。

或许正是因此,为了探索适配美团的AI战略,美团选择以投资的方式,挖掘和支持优秀的铸剑师,去造锋利的剑。

这种逻辑,其实于互联网圈很常见。

比如,腾讯以前自己做不好电商,投了京东;

做不好出行,就投了滴滴。

美团现在做的事,本质上是在为自己的“零售+科技”战略修路。

所以,美团的投资逐渐壮大。

不过,不可否认的是,投资解决不了所有问题,这种模式也不是没有短板。

强哥就表示,“美团最大的风险,就是很难把握未来的用户和消费习惯。

毕竟,现在的用户很懒。

比如我现在找餐厅,可能先去大众点评看评价,也可以直接问千问,如果AI能直接给我答案,为什么还要去翻那些冗长的图文评价?” 强哥还强调,尽管美团龙珠投资了Kimi抢卡位,但Kimi毕竟今非昔比,一旦失去外部流量入口后,美团又需要寻找到新的卡牌。

另外,投资可以买来技术,但买不来用户心智。

回到最初的问题,投资是关键的一环,但美团依然很难仅靠外部投资,就建立起AI时代的护城河。

实际上,这些王兴看得都很清楚。

王兴最近在强调,美团要成为“AI-Powered App”,意思就是,美团APP本身要变成一个AI应用。

这也是为什么,美团现在一边疯狂投资Kimi等这样的外部大模型公司,一边在自家埋头苦练LongCat大模型,这也是一种双保险策略。

图:美团LongCat大模型 来源:LongCat大模型官网 《听筒Tech》截图 在强哥看来,LongCat们是“守”,保证最核心的配送、调度、推荐系统不被时代抛弃;

而投资Kimi们是“攻”,通过资本连接前沿的算法大脑。

投资补生态,自研补能力。

按照美团的逻辑,被投公司的技术可以赋能美团业务,美团的数据和场景可以帮助被投公司成长,这种飞轮效应,一旦转起来,会很强。

但这盘棋,至少还要下五年,甚至十年。

以具身智能的成熟周期为例,可能会跟无人驾驶一样, 是个“漫长的季节”。

而在这个过程中,美团可能要忍受C端AI产品的尴尬,还要面对阿里、字节等的持续挤压。

不过,如果“物理AI”是下一个十年的主战场,那么,市场仍会理解美团在做什么。

只是,美团的这场进攻,注定要走得很慢。

(头图来自美团官网。

)

恒宇信通:拟购买卫星导航公司神导科技100%股权

广告 恒宇信通:拟购买卫星导航公司神导科技100%股权 9:58 广告 广告 广告 了解详情 > 会员跳广告 首月9.9元 秒后跳过广告 开通搜狐视频黄金会员,尊享更高品质体验! 1080P及以上画质仅为黄金会员专享> 开通/续费会员 抱歉,您观看的视频加载失败 请检查网络连接后重试,有话要说?请点击 我要反馈>> 正在切换清晰度... 播放 按esc可退出全屏模式 00:00 00:00 00:20 广告 只看TA 高清 倍速 剧集 字幕 下拉浏览更多 5X进行中 炫彩HDRVIP尊享HDR视觉盛宴 超清 720P 高清 540P 2.0x 1.5x 1.25x 1.0x 0.8x 50 哎呀,什么都没识别到 反馈 循环播放 跳过片头片尾 画面色彩调整 AI明星识别 视频截取 跳过片头片尾 是 | 否 色彩调整 亮度 标准 饱和度 100 对比度 100 恢复默认设置 关闭 复制全部log猜你喜欢

-

业绩与市值再创新高,苹果公司凭什么? 热点 2026-05-12

业绩与市值再创新高,苹果公司凭什么? 热点 2026-05-12 -

2026年手机聊天记录提取公司定义与行业客观解读百科 热点 2026-05-12

2026年手机聊天记录提取公司定义与行业客观解读百科 热点 2026-05-12 -

2026年手机数据恢复公司正规资质与流程百科 热点 2026-05-12

2026年手机数据恢复公司正规资质与流程百科 热点 2026-05-12 -

2026年手机照片恢复公司定义与客观解读百科 热点 2026-05-12

2026年手机照片恢复公司定义与客观解读百科 热点 2026-05-12 -

北京数据恢复公司排名哪家专业 热点 2026-05-12

北京数据恢复公司排名哪家专业 热点 2026-05-12 -

靠谱的北京数据恢复公司 热点 2026-05-12

靠谱的北京数据恢复公司 热点 2026-05-12 -

阿里发布全新AI店小蜜,“AI+人”转化效果首次超越纯人工 热点 2026-05-11

阿里发布全新AI店小蜜,“AI+人”转化效果首次超越纯人工 热点 2026-05-11 -

兔宝宝:“纸面富贵”难掩主业颓势,核心子公司沦为业绩黑洞 热点 2026-05-07

兔宝宝:“纸面富贵”难掩主业颓势,核心子公司沦为业绩黑洞 热点 2026-05-07 -

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10 -

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10 -

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10 -

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

登录后畅享更多功能